切换行业

切换行业

它山之石可以攻玉,应几位朋友后台要求,特从外媒角度针对越南近期的第八次电力发展规划进行分析,特别感谢下俩二位韩国朋友。

韩国贸易馆驻越南河内专员 韩亚凜

韩国能源协会(KEAV)驻越南研究院 崔正浩

PS:由于韩国和越南之间的近现代以来的特殊历史渊源使得韩国企业在越南具有巨大的政策影响力,仅三星电子越南法人一家的产值即占到越南全国年度GDP的28%以上。因此,韩国企业除了以设备销售或工程执行的方式外,也大量以投资商及业主的方式参与到在越各类大型项目中去,这一点是与主要依靠设备销售和工程承包方式参与越南基础设施建设的中资企业较为不同,实现了对越南各类市场深入的参与及政策制订。

图片说明:三星电子北宁工厂

越南能源政策:国家电力开发计划(PDP 7~8)

一个国家的能源政策涉及全体国民切身利益,并最终会影响到国家安全问题,因此在行业政策的指定过程中也是经过慎之又慎的考量后才能最终确定。因此,对于在能源领域开发项目或寻求相关业务机会的企业来说,以充分理解能源政策的变化及合理预测为基础进行最终的决策是非常有必要的。总之,根据能源政策的方向,在目前的行业结构调整的过程中,修改现有的业务战略或创造新的商业模式显得极为关键。

可被视作为越南能源政策总体规划的越南国家电力开发计划PDP 7于2011年发表,2016年对此修订案(PDP 7 Revision)进行后续公布后,经过长时间的内部讨论和意见收集,于2021年2月正式将PDP 8版本(第8次版本)向越南中央政府进行正式提交

不过,由于美国前总统特朗普在任期间,应对气候变化的国际协调机制一直处于原地踏步状态的,在拜登政府上台后,以“碳中和”为议题,正不断朝着国际共同规范的方向进行发展。对此,越南政府的应对力度将反映在PDP8的最终方案中。

越南电力市场概况

1. 确保电力的充分供应(PDP 7)

自从越南于1986年开始实行“革新开放”(越南语:??i m?i、“刷新”之意)以后,越南经历了经济快速增长导致的电力不足,因此,越南政府一直将确保持续不间断的稳定电力供应作为目标。越南南部地区一直在推进天然气田开发及相关的富美(Phú M?)1~4项目等天然气发电项目的建设,但由于天然气田开发的延迟、富余量不足以及陆上管道(Downstream)建设的困难等,还同时建设了宁顺项目等使用进口煤炭的火电站。越南北部通过扩建连接无烟煤矿山开发的煤炭火力发电站,来实现确保电力供应来源,但由于煤炭富余量的持续枯竭和经济效益的不断恶化,2010年前后,宜山(NghiSon)项目等使用进口烟煤的电站建设以私人资本进行的发电项目(BOT、IPP)的形式推进。

在此过程中,韩国石油公司(K-Gas)等企业参与了越南南部气田的开发工作,韩国国内建设企业也参与了发电站的建设,韩国电力公社和浦项能源作为煤炭发电BOT业主,目前正在参与相关项目的建设和运营中。

图片说明:由POSCO韩国浦项集团投资建设及运营的1200MW Mong Duong Ⅱ火电站((600MW*2),于2015年投入COD,将在完成为期25的运营周期后转让给越南政府,该项目同时也为越南国内首个私人投资火电站项目。

2. 发力可再生能源,推迟核电,推进LNG项目的引进(PDP 7 Revision)

2016年PDP 7修订案公布前后,越南政府为了鼓励将发电源不断转换为新型可再生能源,实行了新型可再生能源发展补助金(FIT)政策,即固定电电价制度。在此期间,光伏设备的装机量则以几何级数持续增加,相较于以2020年为基准的已装机设备容量,接近24%。在此期间,韩华能源等韩国企业成功切入光伏发电电站项目(Solar Farm),从缝隙市场开始的屋顶光伏近期在越南当地企业之间已经呈现出激烈的竞争态势。

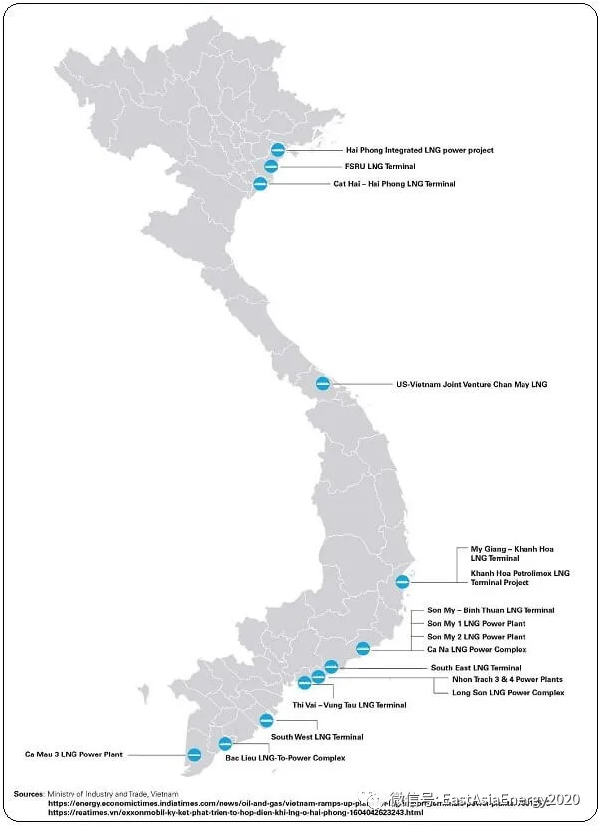

另一方面,此时,越南政府推迟引进核能发电(事实上已经处于中断状态),一度对推进3期核电站的韩国企业方面造成过冲击,另一方面,由于越南本国天然气开发的推迟,开始积极研究引进连接进口LNG和液化天然气码头(Terminal)的复合燃气电站的方案。

图片说明:越南目前规划&在建的LNG项目位置

3. 2020~2030年越南电力开发计划(PDP 8)

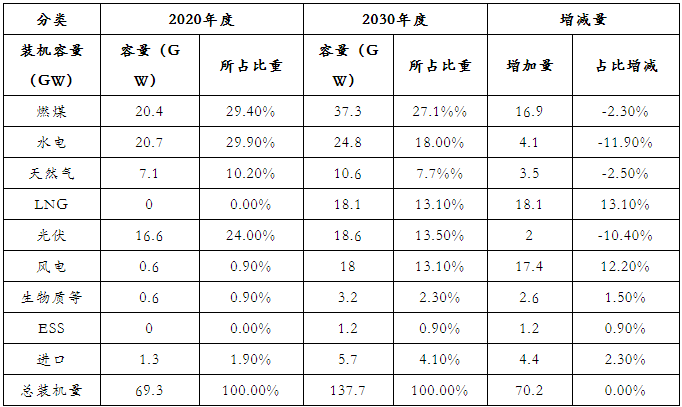

资料来源: PDP

如上所述针对近期提交的PDP 8草案中的相关内容进行了整理,从表的右侧,可针对2020年和2030年的设备装机的增减及比重的增减的比较。

按照至2030年为止时,各类发电源不同进行分类的项目池来看,在火电领域将维持燃煤发电所占的比重,减少水力和天然气发电的比重,LNG发电也进行扩大,可再生能源领域可以概括为光伏开发的合理化、风力发电的扩大等。总之,虽然维持了新型可再生的能源转换的大框架,但是为了坐实光伏发电,将朝着提高风力发电所占比重的方向进行发展,将把作为基本负荷的燃煤发电和天然气的比重进行降低,并逐步转换为LNG发电。

另外,随着新电站建设等发电容量的持续增加,将进行500kV高压输电网的扩建和巩固,随着电力需求的增加,配电能力和变压设备也将得到持续增加。尤其值得一提的是,涉及到光伏等新型可再生发电设备的小型储能装置(ESS)的安装也将正式进行从国家层面进行研究和建设。

图片说明:美国AES与越南国家石油天然气公司签订宁顺省LNG项目

外资企业进军越南电力市场的注意事项

1. 随着新能源发电项目的扩大而来的机会和风险

在过去的5年中,光伏发电(Solar Farm)得到了极高的固定电价政策(FIT)的保障,以越南南部地区为中心建设了较多项目,但是最近,由于越南电力公司(EVN)方面采取了限制光伏发电量的措施(Curtailment),有相当多的光伏业主因电力销售收入减少而面临着困难。从合同签订角度来上看,新型可再生项目基本上是以当地已有的私人发电项目(IPP)的形式来进行推进,与BOT项目不同,没有支付保证、最低发电量保证等保护装置,因此需要进行电站运营上的相关准备,另一方面,在选定新的光伏项目所需地块时,须仔细观察电力系统的并网连接部分是否存在问题。

另一方面,越南工贸部(MOIT)和越南电力公司(EVN)方面则认为,目前越南南部地区已有大量的光伏项目,短期内光伏固定电价制度(FIT)在保留《光伏项目》的同时,还采取了取消收益性较低的光伏项目的政策,因此在上马新的光伏项目的投资上,需要进行周密的技术调研和慎重考量。

2. LNG引进及Gas-to-Power项目

越南政府正在推进通过扩充LNG来替代燃煤电站的稳定基础设施用发电站的计划,但由于新冠疫情导致的电力需求的减少,之前的对电力供给的担忧也已沉入水面以下。为了将发电源转换为LNG,以“液化天然气码头+复合式电站建设”的打包形式,多数项目都以越南南部地区省级政府为中心进行推进,近期,越南新政府领导班子上台后,越南中北部地区的省级政府也积极地进行招商引资活动。

图片说明:本月08日,以韩国南部发电,韩国天然气公司,韩国能源组成的韩国企业联合体获得1.5吉瓦容量 Hai Lang LNG 发电站项目最终投资审批签办颁发仪式(一期造价约合145亿人民币)。[图片来源] - 韩国国民日报

但是,比起燃煤电站,短期内扩大成本高昂的天然气发电,会成为导致越南电力公司(EVN)出现持续性财务指标恶化等越南政府的负担,因此需要具备有对越南政府说服这一问题的协商能力和资源,尤其是今年年初公布PPP法后,具体施行令还未得以完善,很有可能增加今后项目开发(投资)程序中的不确定性,因此需对此给与特别注意。总而言之,10余年前包括于第7次电力开发计划书中的大多数燃煤电站项目,大部分已完成开发和建设,今后在进行LNG项目开发时也要注意新增项目较少的风险。

3. 碳中和时代与越南电力市场

近期,随着由美国和欧洲国家主导的碳中和相关国际讨论的活跃进行,在发展中国家中保持高速经济发展的越南也将受到国家舆论的压力。但是,为从根本上扩大新型可再生能源发电、实现碳排放权交易等机制的转换,需要电力消费人承担高电价或固定电价制度(FIT)的成本,虽然这是伴随着越南政府不断扩大财政支出的结构,但由于自身经济力量不足的原因,越南政府将很难在这一领域实现快速跟进。

因此,在越南国内,涉及碳中和相关的能源类新项目正式成为大的潮流尚需时日,探索符合此类能源转变期的缝隙市场(Transitory Market)将变得更具可行性。在供电领域,在风电(陆地及海上)业务中,在需求端,高效发电设备和储能装置(ESS)等方面,预计将会出现更多的业务发展机会。

图片说明:越南最大的电缆(含风电及光伏)生产商韩国LS电缆越南法人

正在加载...

正在加载...