切换行业

切换行业

最近走访了一些电气成套企业,普遍的感受就是大家既对“新型电力系统、双碳目标、可再生能源大发展”带来的机遇有憧憬,也对“行业整合度提升、跨地区竞争、标准化配电柜”这些潜在的挑战感到迷茫。

个人认为,在配电数字化浪潮的影响下,成套企业需要进一步思考一些关键战略性问题,并且参考其他行业的发展做出提前的谋划和布局。

这种战略性的影响趋势,总结为三个特征:

特征一、标准化柜型与生产规模化

国网和南网都推出了标准化配电柜的方案,并且在逐步实施。首当其冲的就是一二次融合的环网柜,文件里对标准化工作论述如下:

一二次融合标准柜的意义,可能有以下三点:

1、以应用需求为导向,驱动产品标准化

为了满足“配网资产全生命周期管理”的需求,实现电气柜的台账数字化、运行数据监测、状态数据监测。

以“营配贯通、配网精益化运行管理”为需求,实现分段线损管理、馈线自动化、单相接地故障检测等功能。

过去那种管基建的不管应用,管应用的没法指导设计的专业割裂问题,就被解决了。电气柜第一次做到“硬件为软件服务,软件为管理需求服务”。

2、标准化

过去各个厂家的环网柜接口、装置、柜型都有差异,给电网公司的招标采购、建设安装以及运行维护带来困难,这次从源头开始由电网企业(最大的用户)制定标准,实现“装置级互换”和“即插即用”。

这会对现有的成套市场格局带来巨大影响,过去“厂家确定的柜型”所带来的无数技术壁垒,就被彻底打破。大家第一次在一个统一标准的框架里去进行竞争。

3、大规模批量制造

因为实现了器件、装置、柜体、一二次设备、传感器的标准化、通用化、ID化,那么成套柜的本质和个人电脑是没有差别的。

就是在标准化器件的基础上,通过标准化的接口和总线,进行组装。在这个前提下,因为过去的物理形态壁垒导致的高利润、高边际成本的保护都将被打破。

而一旦这个趋势从环网柜延伸到高压柜、低压柜、变压器柜、计量柜(国网南网都在做电气柜全系列标准化,以模块化方式实现组合式组装),而且标准化从电网市场影响到用户市场,其意义也是非常深远的。

这个事情,在个人电脑的历史上,同样出现过,甚至造就了今天的IT产业。

特征二、配电数字化的内涵之一是成套IT化

在IBM推出PC电脑之前(之后),市面上出现过各种奇怪的家用电脑标准,比如乔布斯成名之作Apple I/II,本质上是一种家庭电脑,需要接到电视机上使用,硬件、接口和软件都不兼容其他系统。

那时候市面上千奇百怪的各种相互不兼容的“家用电脑”还有无数,

1981年,IBM公司推出了PC XT架构的个人电脑,基于X86处理器,标准的CPU、内存和总线接口,以及DOS操作系统。

这套开放式的工业标准(其实就是一种开源硬件)架构一直沿用到今天,不仅诞生了HP、DELL等一大批兼容整机厂商,以及Intel、nvdia等芯片厂商,还有华硕、微星等板卡厂商,带动了IT行业的快速创新与迭代。

个人认为,开关柜行业未来的数字化浪潮,本质上可能就是重演一遍个人电脑的发展历史,从非标、无法兼容互换的硬件设备,逐步变成器件-模组-整机-软件逐步标准化的体系架构,是一种开源化的过程。

当然个人电脑由于摩尔定律的推动,迭代速度很快,基本上2-3年升级一代,所以用了5年左右就淘汰几乎所有非标的电脑。

电气设备行业新产品迭代速度可能是5-8年,所以需要10年以上的淘汰周期,但是这个趋势一旦经由国网南网开启,延申到用户市场,一些厂家用标准化、模组化的低成本去投标,这种优胜劣汰的速度可能就会加快。

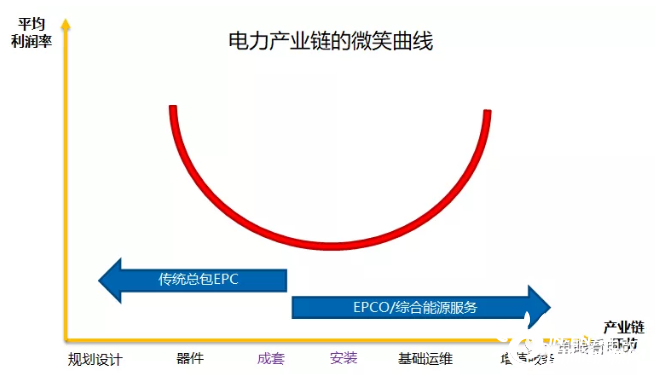

特征三、成套行业数字化的趋势是往下游业务延申

如果我们把“开关-变压器”看成是“CPU-内存”(器件环节),成套环节的本质是“PC机组装”、工程环节是“装windows、调试键盘鼠标、设置网络”,那么IT行业的微笑曲线在电气行业是同样适用的。

对于成套和安装企业来说,这两个环节利润率非常低,而且资金周转率在下降,现金流不好。而且成套柜标准化以后,生产难度降低,可互换性增加,这样必然带来行业整合度提升的现象。

IBM没有推出PC之前,市面上有几十、上百种各种家庭电脑形态,但是PC行业从1980-1990年,剩下的头部PC企业可能只有数家了。再过了10多年,连IBM自己都扛不住了,到2005年把PC业务卖给联想。

而在电脑城里装机的那些兼容机厂商,风风光光红火了10多年,现在基本上都销声匿迹了(比如华强北和中关村的电脑城转型)。

中国目前可能有数千家甚至上万家各类成套企业,个人认为这种碎片化生产本身并不符合经济竞争规律,某种程度是前市场化状态下,产品非标+地域保护的结果。但是电力市场化和产品标准化将推动行业整合升级。所以对于中小型的尾部成套厂家来说,未来面临被竞争的格局,日子是越来越不好过的。

对成套厂家来说,无论大小,要增加销售,提升利润率,无非两个路径:

1、往上游走,一是开展规划设计业务,实现EPC,但是这个业务本身也存在大量垫资,竞争激烈,利润率下滑,行业整合度不断提升,也是一个大鱼吃小鱼的游戏,未来玩家的生存门槛会越来越高,从一亿元到十亿,慢慢到百亿级的EPC企业。

二是进入器件行业,从技术门槛较低的辅材、铜排开始,以资本运作进入开关、变压器这个领域。当然,开关设备本身是技术含量很高的,已经有ABB、西门子、施耐德、人民、良信、德力西、正泰、常开这样的老牌玩家在布局。后继进入者不可能在机械性能上实现代际差异,那只有一种可能,就是成本小幅度提升的前提下,大幅度提高配电设备和柜体的数字化水平,进行不对称竞争。比如智能开关、智能柜(比如华为已经由某品牌OEM,生产智能开关了)。

2、往下游走,就是进入设备服务和企业能源服务领域,从成套制造到客户服务,我认为这可能是大量中小型成套、安装企业的必然发展趋势,因为服务需要本地化,但是这种本地化未来可能也会被进一步整合,就像滴滴、高德整合本地出租车公司和出行服务平台一样,某些电网企业可能就在走平台化整合的道路。

而从配电系统的发展趋势看,未来大量可再生能源并网、大量灵活性负荷并网,配电网实现双向潮流、源网荷储智能互动,本质上都需要以“交易最优化、能量最优化、资产最优化”为客户目标进行重构,恰恰需要大量的本地化服务企业,实现“基于新型配电系统的新型配电服务业态”,这是中小成套企业的必然趋势,而且我们已经看到不少成套、安装企业开始在这个领域进行下游业务的尝试。

总结

配电行业的未来,个人认为是“四化”,即配电新型化、配电标准化、配电数字化、配电服务化这四个趋势不是孤立出现的,而是相互影响、互相推动的。

过去配电柜是配电系统的一个组成部分,一个沉默工作的部件(不出事就没有人会去关心)。

在实现了上述的“四化”以后,未来的智能配电柜是能源互联网的一个智能节点,配电柜硬件本身就是一部电脑或者手机,手机上的APP与网络的交互和应用将成为能源互联网的关键。

而电脑的使用方式将不再是装一个软件终身使用,而是用租赁的方式购买软件服务。

甚至智能配电柜+智能配电服务本身都可以打包成一个租赁模式提供给客户,这个场景并不是设想,而是实际已经落地的案例。

另一个设想中的场景是:配电柜能够响应价格信号,自动切除部分非必要负荷,配电柜将变得更为智能化、交互化、APP化。

所以对成套企业来说,这既是机会,也是挑战,对于有准备的企业来说是“机大于危”。

对于依然沉迷于地方保护,关系型营销的本地企业来说,未来的不确定性是上升的。就像当年靠垄断出行市场的本地出租车公司,没想到各种出行平台和滴滴在掌握出行需求的基础上,以平台化服务模式把他们打的哑口无言。

有些事,别的行业发生过,底层逻辑类似,说不定哪天就发生到这个行业了呢。

正在加载...

正在加载...