切换行业

切换行业

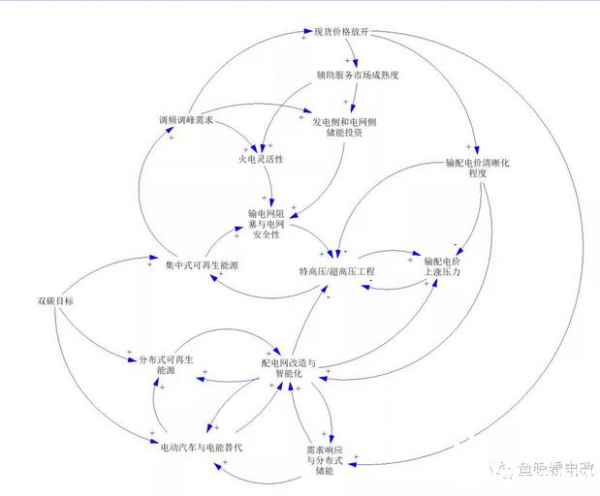

双碳目标下,新型电力系统的演化逻辑,可以用以下的动态图方式进行推演:

这里说一些推演的结论,以及新型电力系统与双碳目标之间最核心的关联要素分析。

一、现货价格影响电网侧和发电侧储能投资

在未来3-5年现货市场试点运行,现货价格(特别是价差和波动频率)不足以支撑大规模储能和调峰收益的情况下,电网侧将承受巨大的可再生能源并网压力。

这种压力来自三个方面:

1、大规模集中式可再生能源并网,输电网阻塞,造成弃风弃光率抬高,可再生能源-电网间矛盾增加。

2、大规模集中式可再生能源的间歇性与波动性,对电网安全稳定压力较大,客观上要求配置大量调频调峰和备用资源(各种储能装置),而目前这些资源缺乏有效的价格回收渠道——即现货价格条件下的辅助服务市场,导致储能-电网间矛盾增加。(这个前提就是储能成本不进输配电价,即电网没有动力投资电网侧储能)。

3、火电机组未来从基荷电源,变成一种“类储能资源”,说白了就是煤变成储能设施,通过火电机组进行储能资源变现。但是同样因为缺乏价格回收机制,导致火电-电网间的矛盾增加。

而缓解上述矛盾的主要手段即现货价格充分市场化,但这又给电网带来额外的困扰——即现有的“统购统销”模式被彻底打破,盈利模式只能依赖于亏损的普遍服务之外的输配电价差。

二、输配电价差成为另一个主要矛盾

要缓解集中式可再生能源大规模并网,最主要的手段还是大规模的输电网工程。输电网工程的投资依赖于两个方面:

一方面是用电量是否会增长,正向因素为终端能源消费中的电能替代,但这部分的因素不仅受制于输电网容量,更重要的是下游的配电网容量是否满足要求,所以这里又带来输-配之间的投资和成本矛盾,引申出输配电价等级的合理性和清晰度问题。

另一方面是以国际平均水平看,终端能源消费中电能占比不可能快速提升(发达国家平均水平30%左右),未来用电量增长率稳定在中高速(6%-8%场景),那么大规模的输电网投资成本如何回收?尤其是在地方政府和企业对输配电价上涨承受力普遍不足的情况下,大概率场景就是电网企业的盈利能力弱化,主营业务亏损成为常态。

对电网企业和增量配网企业来说,在靠近负荷的地方投资分布式可再生能源,以及为电能替代和电动汽车提供配电资源,本质上应该是一件有利可图的事情,但是由于目前的输配电价结构偏向于输电,110kV及以下的配电侧过网费较少,这样就带来两方面的影响。

一是电网企业配电网投资也需要增加,那么电网企业如何平衡输电网投资与配电网投资,而且配电网的投资同样会带来输配电价总体上涨。

二是独立于电网的增量配网企业虽然有意愿投资配电网,以推进双碳目标,但受制于较低的过网费,导致投资意愿不强,投资收益大部分为负。

从本质上说,电力资源的稀缺性,在空间上的一种表现是通过输配电价展现各个等级价差的稀缺程度,并反映“越靠近负荷的地方,电力资源越稀缺”。而目前的输配电价无法承担这样的职责,并且从价格上让电网企业“自我鼓励”投资特高压和超高压等输电设施,但是又受制于资产利用水平和输配电价总量无法上涨,最后变成一把双刃剑。

三、现货价格影响双碳在末端落地

双碳在需求侧落地,主要是分布式可再生能源,以及电能替代(如果我们把电动车看成交通领域的电能替代),分布式的间歇性和波动性,以及大规模电动车负荷接入后,对电网带来的不可预测性和冲击性,本质上都需要在配网侧进行风险对冲,无论是V2G,还是需求响应、抑或是虚拟电厂、分布式储能,都需要足够的价格回收机制。

因此发电侧和电网侧储能投资面临的价格机制问题,同样会影响配网侧技术投资。这也是为什么不少投资机构并不看好未来3-5年,中国的分布式储能和需求响应这个市场的原因——现货和辅助服务价格和市场机制不到位。

以目前的政策性需求响应价格机制,不足以支撑双碳目标及其细化的场景下,各种技术手段的大规模普及。

而很有意思的一点是,如果价格机制调整到位,那么在末端通过技术手段(光储充+需求响应),可以在较大程度上实现双碳目标,并且极大的缓解输电网、配电网的投资压力,但是这却从某种程度又弱化了电网的中心地位,并且要求输配电价的清晰化合理化,于是电网的支持力度不足。但是如果加强输配网投资,而弱化电价的市场化中心地位,电网企业自身承受的盈利压力也不小,并且客观上抑制了电网企业向新型电力系统转型的动力。

四、总结

电价市场化、输配电价清晰化合理化,是两个互为因果并且在发、输、配、用、调各个环节都形成复杂因果关系网络的要素,也是双碳目标和新型电力系统是否能实现的关键要素。

从本质上说,新型电力系统是一个从过去“电网中心论”的视角,转换为“市场中心论”视角的过程,新型电力系统不等于新型电网系统,更不等于大规模特高压/超高压+大规模集中式可再生能源的电力系统。

对于新型电力系统及双碳场景的实现,我们需要有足够的耐心,德国电力市场走了20多年的路,在中国这样一个巨复杂的政治-经济-能源复合体系下,同样需要经过漫长的路。

所以在未来3-5年,无论是市场化价格还是输配电价体系都不可能一步调整到位的情况下,一方面是留给电网企业自我革新,转换发展理念和机制的时间空间,真正的新型电力系统离不开电网企业的开放、创新与包容;

另一方面也需要市场化主体(投资方、增量配电企业、售电公司、能源创新企业)有足够的市场认知、耐心和眼光,不可贪恋政策风口,而把务实接地的可行商业模式作为第一要务,只有活下去才能活得好。

正在加载...

正在加载...