切换行业

切换行业

“碳达峰、碳中和”和电力辅助服务

有何关系?

在国家发改委于2021年1月份举办的新闻发布会上,相关部门明确了“碳达峰、碳中和”的六大实现路径:一是大力调整能源结构,二是加快推动产业结构转型,三是着力提升能源利用效率,四是加速低碳技术研发推广,五是健全低碳发展体制机制,六是努力增加生态碳汇。

大力调整能源结构是在生产供应侧进行碳排放的源头控制,是实现“双碳”目标的关键路径,加快构建适应高比例可再生能源发展的新型电力系统,意味着电力系统将日趋低碳化(可再生能源发电)和去中心化(分布式发电),供需双方都将变得越来越不稳定和难以预测,系统平衡的过程也变得越发复杂,为保障系统稳定、高效、安全运行,电力辅助服务已变得越来越重要,可以说,电力辅助服务市场的健康有序发展是实现“双碳”目标的必要保障。

什么是辅助服务

根据国家电监会《并网发电厂辅助服务管理暂行办法》 (电监市场[2006] 43号) 中的定义,辅助服务是指为维护电力系统的安全稳定运行,保证电能质量,除正常电能生产、输送、使用外, 由发电企业、电网企业和电力用户提供的服务并网发电厂提供的服务,包括:一次调频、自动发电控制 (AGC)、调峰、无功调节、备用、黑启动服务等。

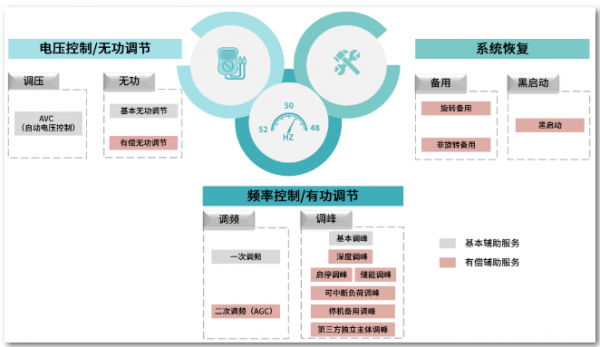

辅助服务分类

来源:远光能源互联网

随着能源结构及负荷结构的发展及变化,我国辅助服务逐步拓展至围绕三大类型展开的多种服务。

1、频率控制,即有功调节类

此类服务本质上都是通过调节有功出力,减少系统频率偏差、跟踪负荷峰谷波动或弥补可再生能源出力波动,包括调频类的一次调频、二次调频即AGC(自动发电控制),和调峰类的基本调峰、深度调峰等服务。

2、电压控制,即无功调节类

此类服务本质上是通过向系统注入或吸收无功,减少系统电压偏差、实现系统无功平衡,包括调压类的AVC(自动电压控制),和无功调节类的基础无功调节、有偿无功调节等服务。

3、系统恢复,即备用、黑启动类

此类服务本质上是通过预留发电容量或者发电机组提供无电源支持下的自启动服务,保障系统在故障情况下快速恢复,包括备用类的旋转备用和非旋转备用,和黑启动服务。

谁来提供辅助服务

发电侧

我国目前的辅助服务主要还是由发电侧的火电厂提供,收取的服务费用占比超过80%(根据国家能源局公布的数据,2018年占比83.9%,2019年上半年占比92.5%),其次是水电站(2019年上半年占比3.3%),随着新能源并网比例提升,部分区域也把风、光电站纳入辅助服务供应商,费用占比均不超过1%。

负荷侧

2017年3月,国家能源局发布《完善电力辅助服务补偿(市场)机制工作方案》鼓励储能设备、需求侧资源参与提供电力辅助服务,允许第三方参与提供电力辅助服务。部分区域也逐步尝试将负荷侧、独立第三方纳入辅助服务提供方。

以华北区域为例,2020年12月发布将第三方独立主体纳入辅助服务提供方。华北能监局2020年11月11日印发了《第三方独立主体参与华北电力调峰辅助服务市场规则(试行,2020版)》,明确运用市场机制激励第三方独立主体提供调峰资源,充分挖掘包括分布式储能、电动汽车(充电桩、充换电站)、电采暖、虚拟电厂(可控负荷)等负荷侧调节资源以及发电侧储能在内的第三方独立主体的调峰潜力。

引入负荷侧的主要原因:仍是以华北区域为例,近几年来,华北电网新能源装机规模迅猛增长,电网调峰压力逐渐加大,电源侧调节资源潜力挖掘进入瓶颈期,难以满足电网高峰供应和低谷调峰需求,迫切需要引入负荷侧可调节资源参与电网运行,将电网调度模式由“源随荷动”转变为“源网荷储协同互动”,通过调度负荷侧资源削峰填谷,保障电网安全、优质、高效运行。

谁来为辅助服务买单

我国目前的电力辅助服务费用主要来源于发电机组分摊费用,占比超过80%,各区域能源局均制定了明确的分摊原则,辖区内所有电厂根据此原则分担相应费用;其次来源于考核费用,即各区域能监局对辖区内并网发电厂规范运行制定了明确的细则,对不满足细则的电厂进行考核罚款,考核费用用于支付部分辅助服务费。

2017年3月,国家能源局发布《完善电力辅助服务补偿(市场)机制工作方案》提到将探索建立电力中长期交易涉及的电力用户参与电力辅助服务分担共享机制,但目前用户侧暂未承担辅助服务费用。

辅助服务市场发展情况

我国辅助服务市场发展经历了无偿服务、计划补偿、市场化探索到加速市场化进程四个阶段。

我国辅助服务市场发展历程

来源:远光能源互联网

2006年以前

无偿服务阶段

2002年前,厂网不分,发电厂服从调度机构指令,无偿提供辅助服务。2002年后,厂网分离,发电厂分属不同的利益主体,提供辅助服务则需要牺牲电量,调度机构协调发电企业提供无偿辅助服务阻力增大。

2006~2014年

计划补偿阶段,以“两个细则”为指导

2006年国家能监局发布的《并网发电厂辅助服务管理暂行办法》确立了以“补偿成本+合理收益”的原则对辅助服务进行补偿,标志着我国辅助服务进入了计划补偿阶段,各区域能监局纷纷出台《**区域并网发电厂辅助服务管理暂行办法实施细则》和《**区域发电厂并网运行管理实施细则》,也就是通常说的“两个细则”,明确补偿原则及费用分摊机制。

2015~2017年

市场化探索阶段,9号文明确市场化方向

2015年3月,中发9号文《关于进一步深化电力体制改革的若干意见》提出了以市场化原则“建立辅助服务分摊共享新机制”以及“完善并网发电企业辅助服务考核机制和补偿机制”的顶层设计,同年其配套文件《关于推进电力市场建设的实施意见》出台,要求建立辅助服务交易机制。在市场化方向的指导方针下,各地纷纷筹备辅助服务市场交易规则及市场运营机制,启动市场建设工作,但在实际操作层面,还是遵循各地“两个细则”来执行补偿机制。

2017年至今

加速市场化进程,从补偿到竞价交易逐步过渡

2017年,我国第一个辅助服务市场-东北调峰辅助服务市场启动,标志着我国正式进入辅助服务市场化发展阶段。2017年11月,国家能源局发布《完善电力辅助服务补偿(市场)机制工作方案》鼓励采用竞争方式确定电力辅助服务承担机制,各区域能监局及地方能监办纷纷出台辅助服务市场交易规则及运营细则,至今为止,全国五个区域-东北、华北、华东、华中、南方均已启动或试运行辅助服务市场,27个省级电网也启动、或试运行或筹备市场建设。

经过15年的发展,我国辅助服务市场从仅限于火电企业参与服务逐步扩展到了水、风、光、核等多种能源参与,从仅限于发电侧参与服务逐步拓展到了负荷侧、第三方独立主体例如可中断负荷、储能、虚拟电厂、电采暖、负荷聚合商等,从原来的补偿定价逐步拓展到了日前、日内、跨省、省内、集中报价、边际出清等多元化交易形式。

各区域辅助服务市场

根据国家能源局公布的数据,2019年上半年,全国除西藏外31个省(区、市、地区)参与电力辅助服务补偿的发电企业共4566家,装机容量共13.70亿千瓦,补偿费用共130.31亿元,同比2018年上半年,参与的发电企业增加1036家,同比增长29%;装机容量增加1.25亿千瓦,同比增长10%;补偿费用增加60.22亿元,同比增长86%;补偿费用占上网电费的比例也有显着提升,从2018年上半年的0.87%提升至1.47%,充分体现了辅助服务重要性的提升。

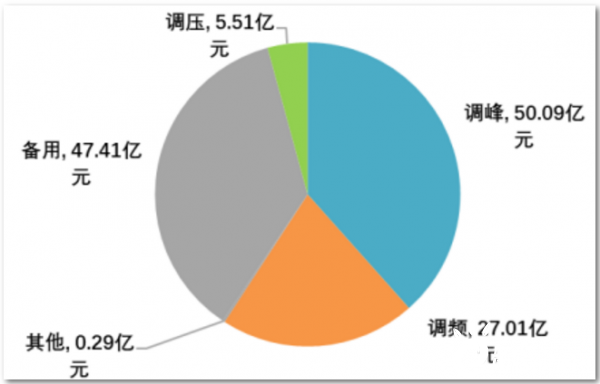

2019年上半年辅助服务费用构成

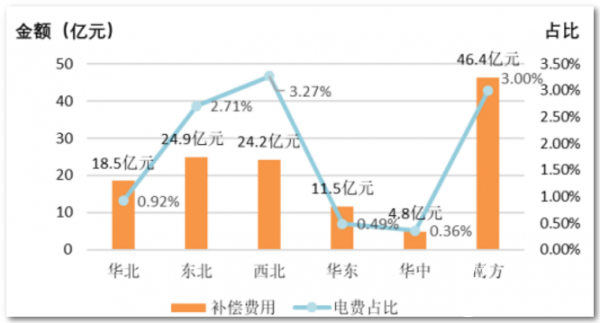

2019年上半年各区域辅助服务费用

来源:国家能源局

从电力辅助服务补偿费用的结构上看,调峰、调频及备用为最主要的服务类型,占比超过90%。以2019年上半年为例,调峰补偿费用总额50.09亿元,占总补偿费用的38.44%;调频(西北区域一次调频也计入补偿范,其调频为AGC加一次调频,其他区域调频为AGC)补偿费用总额27.01亿元,占总补偿费用的20.73%;备用补偿费用总额47.41亿元,占比36.38%;调压补偿费用5.51亿元,占比4.23%;其他补偿费用0.29亿元,占比0.22%。

从电力辅助服务补偿费用的区域分布来看,2019年上半年补偿费用最高的是三个区域依次为南方(46.4亿元)、东北(24.9亿元)和西北区域(24.2亿元),西北区域电力辅助服务补偿费用占上网电费总额比重最高,为3.27%,华中区域占比最低,为0.36%。

由于能源及负荷结构各异,各区域、省份的辅助服务市场的发展侧重点也各不相同。从各区域的电力辅助服务补偿费用的类型来看:

华北区域以调频和调峰为主,其中调频补偿力度最大,占比52%,补偿费用也是全国最高,为9.6亿元,华北区域调峰补偿力度略低于调频服务,占比45%;

东北区域以调峰补偿为主,占比98%,补偿费用也是全国最高,为24.5亿元;

西北区域调频、调峰、备用分布较为均衡,占比分别为31%、25%、30%,此外还有14%的调压费用;

华东及华中区域均是调峰占比最高,分别为42%及47%,其次是调频,占比分别为34%及23%;

南方区域备用补偿力度最大,占比80%,补偿费用全国最高,为37.2亿元。

各省辅助服务费用构成(2019年上半年)

来源:国家能源局,远光能源互联网

从各省份的电力辅助服务补偿费用的类型来看:

·总补偿费用最高的是广东,36.1亿元,占全国总补偿费用的27.7%;

·调频费用最高的是蒙西,4亿元,占全国调频费用的14.9%;

·调峰费用最高的是辽宁,11.2亿元,占全国调峰费用的22.4%;

·备用费用最高的是广东,29.3亿元,占全国备用费用的61.8%;

·调压费用最高的是新疆,9千万元,占全国调压费用的16.4%。

·调频市场占比最高的是蒙西,占比99%;

·调峰市场占比最高的为黑龙江,占比100%;

·备用市场占比最高的是广西,占比87%;

·调压市场占比最高的是青海,占比35%。

综上可见,随着辅助服务的市场化建设加速,其费用占上网电费的比例也在逐步提升,为参与电力市场交易的主体提供了除电能量市场以外的盈利空间,但由于涉及到的类型及参与方众多,加之各区域、各省的辅助服务市场化建设程度差别也较大,本文主要针对传统的补偿模式进行了分析。发电企业、售电公司及电力用户制定针对辅助服务市场的经营策略时,仍需结合所在区域的具体市场政策及市场规则,很难一言概之,下期月刊将以国内启动最早的辅助服务市场-东北区域为例,对已进入竞价模式的辅助服务市场展开分析。

国外辅助服务市场

国内调峰、调频及备用是最主要的辅助服务类型,费用占比超过90%,调峰又其中比重最高的类型,2019年上半年我国调峰费用占总补偿费用的38.44%。调峰的本质是通过短时电力调节使发电出力跟踪负荷的变化,实现电力电量的平衡,在国外通常是通过现货市场中的实时市场或平衡机制来实现的,因此调峰在国外一般不作为辅助服务品种出现,调频则是国外主要的辅助服务类型。辅助服务费用分摊方面,不同于国内全部由发电企业承担,国外几个典型的市场中,电力用户均承担了部分或者全部辅助服务费用。

英国辅助服务市场

作为分散式市场模式的代表,英国电力市场体系主要包括远期合同交易,短期现货交易以及平衡机制 3 个部分,远期合同和短期现货交易为电能量市场,而辅助服务独立于电能量市场运行,在平衡机制中完成调配,交易品种分为调频、备用、无功调节和黑启动四大类,主要通过招标和签订双边合同的方式获取,英国电力系统辅助服务和平衡机制所产生的成本首先通过系统平衡使用费(Balancing Services Use of System,BSUoS)回收,根据每一个市场成员的相对合同约定电力曲线的偏差对整个系统带来的影响向其收费,类似于国内的偏差考核,该部分费用由发电企业和电力用户共同承担。

澳大利亚辅助服务市场

澳大利亚电力市场包括国家电力市场(NEM)和批发市场(WEM)两个市场,除西澳大利亚州采用批发市场外,其他州执行国家电力市场政策。

国家电力市场的辅助服务交易类型包括:频率控制、网络支持控制辅助服务,国家电力市场的能源市场运营商负责向市场参与者购买有偿辅助服务并收取辅助服务费用,其中频率控制采用招投标方式,网络支持控制及黑启动辅助服务签订长期协议;

批发电力市场辅助服务类型包含负荷跟踪、旋转备用、甩负荷备用、系统重新启动服务及调度支持服务,在平衡市场中通过集中竞价或双边合约的方式进行交易。澳大利亚辅助服务费用由发电企业和用户共同承担。

北欧辅助服务市场

北欧电力市场已由分散式逐渐过渡到集中式,形成了以现货市场为基础,辅助服务和金融市场为补充的区域电力市场。其辅助服务市场包括平衡服务产品及辅助服务其他产品,辅助服务的交易形式包括集中竞价(日前市场,小时市场,年市场等)与双边协商。其中市场化的平衡服务产品包括频率控制备用、频率恢复调频及替代备用,通过周前和日前的备用容量市场及调频市场竞价获得,辅助服务其他产品包括电压控制、黑启动等,过双边协商或公开竞标以长期合同的方式交易。辅助服务的费用由用户侧分担。

美国PJM辅助服务市场

美国PJM市场是典型的区域统一平衡的集中式市场, 其交易形式按时限分为实时、日前及长期市场, 按市场形式又分为电能市场、容量市场、辅助服务市场及金融输电权市场。PJM的辅助服务类型包括调频、备用、无功补偿和黑启动等,其中无功补偿和黑启动主要是通过签订合同或协议进行交易,备用服务在日前及实时市场中与电能联合出清,调频在实时市场中与电能联合出清。PJM 将调频、备用辅助服务义务按照实际负荷量比例分配给负荷服务商(LSE),将辅助服务费用完全传导给终端用户。

以PJM的2018年电费结构为例,辅助服务占终端电费电价的1.4%,与国内辅助服务费用占比(2019年1.47%)接近,费用构成中无功服务占比最高(61%),其次是调频及黑启动服务。

正在加载...

正在加载...