切换行业

切换行业

随着能源体制变革、技术发展、系统形态升级,能源服务形态呈现出新的特点。综合能源服务能够满足用户多元化需求、拓展企业盈利空间、提升社会整体能效,吸引了各方高度关注。开展综合能源服务已成为众多能源电力企业的重要业务发展方向。国网能源研究院能源互联网研究所紧抓能源变革趋势,聚焦于综合能源服务的定义内涵、政策机制、行业生态、发展战略、业态模式、技术经济等方面,进行系统深入的研究。本专栏围绕综合能源服务的国际经验、市场研判、发展模式等,结合相关成果和研究思考与读者进行交流分享。

随着综合能源服务成为能源领域转型升级的重要“引擎”,各类相关企业正纷纷涌入综合能源服务市场,塑造出竞争新格局。当前,传统能源巨头与互联网新势力相互博弈,市场结构正由“寡头垄断”走向“完全竞争”,“低成本、差异化、口碑营销、平台经济”成为企业间竞争的主要策略。从促进产业发展的宏观层面来看,综合能源服务商在激烈竞争的同时,应共谋市场、共建生态,在产业链和价值网中互补互利,合作共赢。

我国能源生产和消费变革正在快速推进,传统能源服务正向更高水平的能源服务转变,催生了综合能源服务。综合能源服务市场当前处于发展初期,孕育着巨大的市场潜力空间,经测算,近期是千亿级市场,远期是万亿级市场。各类企业纷纷向综合能源服务商转型升级,市场竞争格局快速演变。在这样的背景下,识别关键竞争者,把握市场变化规律,采取竞争应对策略,是能源服务商实现高速度高质量发展的必由之路。

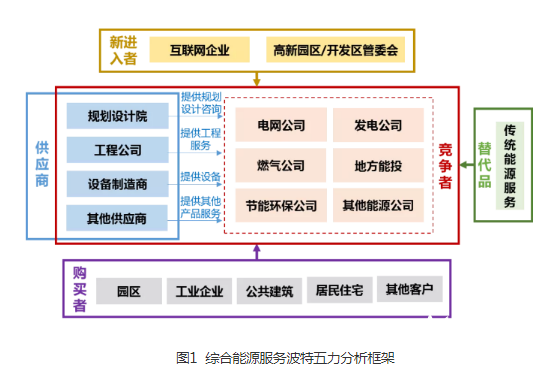

一、竞争者:投资主体与供应商“唱主角”

在市场中,提供相同或类似的产品、应用在相同或类似的场合、在同一个地域市场中销售,即成为竞争者。综合能源服务业务广泛,渗透在设备制造、规划、设计、建设、运营等各个环节,每个环节都有诸多能源服务企业,可从“业务、客户、地域”三个维度的相似程度,识别综合能源服务市场的竞争者。

从业务维度看,电网公司、发电公司、燃气公司、地方能投等是最主要的投资公司,也是最有力的竞争者。规划设计院、工程公司、设备制造商等供应商处于产业链上游,分别提供不同类型的产品和服务。投资公司和各类供应商在整个能源产业链条上各司其职,彼此不构成竞争关系。但随着综合能源服务的快速发展,各类主体都依托主业优势向客户侧业务延伸,抢占市场份额与客户资源,未来彼此将成为竞争者。

从客户维度看,传统能源服务商向社会各类用能主体供能,综合能源服务商目前重点营销用能量大且稳定、支付能力强的工业园区和公共建筑等优质客户,竞争目标相对集中。从国际经验来看,欧洲、澳洲、美国、日本的能源服务商已经在布局居民客户,试图优先掌控这一“长尾市场”,国内或将延续此种由大型集中式工业企业和公共建筑向小型分散化居民客户拓展的趋势。大部分竞争者均能有效介入各类客户,因此从客户维度看,各类市场参与者均是竞争主体。特别是以互联网企业和高新园区管委会为主要代表的新进入者,在获取客户方面具备一定的渠道优势,具备较为明显的竞争力。

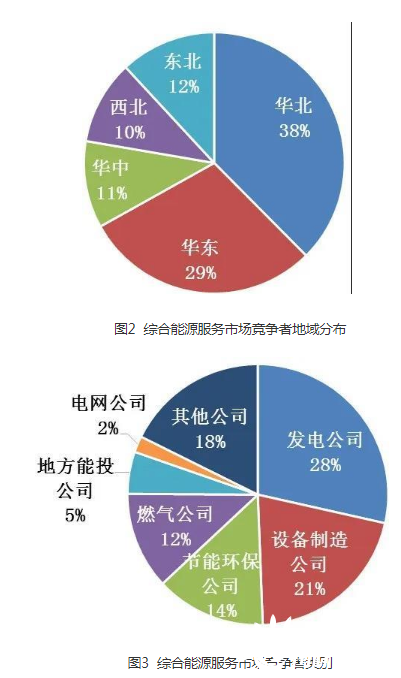

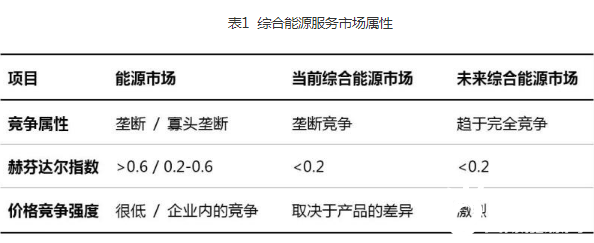

从地域维度看,据电网公司不完全统计,综合能源服务市场竞争者数量(除售电公司)约300余家。其中华北和华东地区共占66%,是竞争最激烈的区域,主要竞争者类包括清洁能源发电公司、设备制造公司、节能环保公司、燃气公司等。传统能源行业地域属性较强,电网公司、发电公司、燃气公司、地方能投等都有相对固有的属地,多凭借属地化优势开展竞争;但综合能源服务市场早已突破地域藩篱,如南网综合能源服务公司成立上海分公司、四川能投分布式能源有限公司成功中标武汉天然气分布式能源项目等,跨地域竞争有望升级。曾经因地域隔离而可能未构成竞争关系的主体,今后或将成为竞争者。

总体来看,由电网公司、发电公司、燃气公司、地方能投等构成的投资主体,以及由规划设计院、工程公司、设备制造商等构成的供应商,是该行业的主要竞争力来源。以互联网企业和高新园区管委会为主要代表的新进入者正在向综合能源服务市场缓慢渗透。购买者的溢价能力不强,受制于能源信息的不充分公开透明。综合能源服务和传统能源服务互为替代品,传统能源服务的竞争力正逐渐丧失。

二、市场结构:由“寡头垄断”走向“完全竞争”

市场结构包括垄断、寡头垄断、垄断竞争和完全竞争等四大类。从本质上讲,综合能源服务是竞争性市场业务,综合能源服务市场应属于完全竞争市场。但是,传统能源市场集中度高,可以对行业施加经济力量的企业较多。以这些企业为主体,转型综合能源服务商,必将使综合能源服务市场集中度快速上升,但不会高于传统能源市场。由于缺乏相关统计数据,综合能源服务市场企业集中度或赫芬达尔指数难以计算,无法确切知晓其市场结构,根据推断,应处于寡头垄断和完全竞争之间,即垄断竞争,而且向完全竞争转型不可能一蹴而就。

未来,综合能源服务市场管理和标准规范将更加严格,平台经济发展,市场信息趋于对称,同质化产品增多,诸多综合能源服务商向下游业务延伸,生产能力过剩,综合能源服务市场将不断趋向完全竞争市场。

三、竞争策略:低成本、差异化、口碑营销、平台经济

短期来看,竞争者要根据自身实力选择低成本策略或差异化策略。综合能源服务市场处于发展初期,迅速抢占市场、使市场份额最大化是首要任务。实力较强的竞争者可采取低成本策略,以更低的价格满足更多客户对冷热电气的需求,可在短期内抢占一定市场份额。实力一般的竞争者则需要采取差异化策略,为客户提供质量更好、标准更高的产品服务,满足具有一定偏好的客户需求,缓慢积累市场份额。

长期来看,竞争者要向差异化转型升级。实力较强的竞争者在低成本的基础上,提高产品服务质量,形成技术体系和标准体系,牢牢把握既得客户,提升客户更换综合能源服务商的边际成本,即不断增强客户粘性。实力一般的竞争者要进一步加强自身产品服务差异化,依托前瞻技术类业务,主打细分专业市场,因为在细分市场中五力的影响较小,因此极有可能会由于技术先进、产品服务质量好、客户体验好,赢得较好的发展机会,甚至成为细分市场中的垄断企业。

口碑营销在综合能源服务市场中作用显著。综合能源服务是经验性产品(Post-experience good),不是搜索性产品(Search good),消费者不能在购买前就评价产品和服务的好坏,而是在购买并使用一段时间后才能对其质量进行评估。在这种易造成信息不对称的情况下,企业品牌、声誉或可信度便可以创造收益优势,客户会为之支付大额溢价。综合能源服务市场中,有许多能源服务商是由传统能源企业转型而来,自身主业具有较好的口碑,拥有一批忠实的顾客,容易形成规模经济,最终达到差异化和低成本的双重优势,提供更高的消费者剩余,成为一种市场竞争者进入障碍。

超前布局平台经济有望提升综合能源服务市场影响力。我国平台经济规模将会在2030年突破100万亿,而能源领域还未形成有较强影响力的平台经济体。随着能源互联网时代的到来,连接能源服务商、产品服务、客户的能源平台经济体将成为现实,通过“网络效应”可达到平台价值、客户价值和服务价值的最大化和多方共赢。各类竞争者当前可以通过“能源+互联网”技术研发、平台经济商业模式创新、海量客户和数据资源积累、新业态新技术投资并购等方式,为将来在能源平台经济中占据一席之地而加强积淀。

四、发展趋势:传统能源巨头与互联网新势力的“博弈”

随着时间的推移,综合能源服务市场竞争格局将不断动态深化,最终形成相对成熟稳定的竞争市场。竞争者将分为优胜者、参与者、生存者等三大类,其中,优胜者是指可对市场变化产生重大影响的企业,市场占有率一般在15-35%范围内。

优胜者要保持持续竞争优势,必须与其他竞争者保持信息非对称性和资源异质性,并且掌握使用独特资源的独特能力。

电网公司具有“电”“网”双资源,燃气公司和发电公司分别掌握气源和电源,价值创造方式和市场策略难以被其他竞争者快速效仿,同时,这类公司却可以模仿其他竞争者的价值链配置方式,使经营效率更高于其他竞争者。由此推断,这些类型竞争者或将成为综合能源服务市场中的优胜者。

互联网公司是最具竞争力的新进入者,是未来综合能源服务市场发展的不确定因素。互联网公司以平台性业务为主,具有先进的信息技术和海量的客户群体,如果能够抓住时代机遇,获取能源数据信息,顺利切入能源平台型业务,最有可能横空出世、独占鳌头,成为综合能源服务平台型企业,整合其他竞争者,跻身优胜者之列。

其他类型竞争者将凭借各自不同的优势参与市场竞争,由于当前不具备成为优胜者的潜力,随着综合能源服务技术壁垒的不断提升,未来将成为市场参与者或生存者。

综合能源服务市场作为能源领域转型升级的重要“引擎”,正迅猛发展,呈现出欣欣向荣的景象。当前,在普遍看好综合能源服务产业发展的形势下,主要竞争者将依据自身资源优势,采取相应竞争策略,在最短时间内扩大市场份额,抢占市场主导地位。可以预期,综合能源服务市场将迅速由“蓝海”转变为“红海”。但需要看到的是,不同竞争者之间由于受制于传统行业壁垒、技术升级瓶颈等客观因素,在不同的细分市场具有“比较优势”。从整个市场的宏观角度而言,诸多竞争者在具有“排他性”的同时也具有“互补性”。综合能源服务商在进行“激烈竞争”的同时,应积极寻求“广泛合作”的空间,在产业链和价值网中实现“互补互利”,共谋市场、共建生态,做大综合能源服务市场规模和利润空间,共同实现更大的收益。届时,综合能源服务市场将更快实现行业壁垒和技术瓶颈的突破,在能源的“全生命周期”实现真正的“综合”,最终推动能源领域实现由传统能源产销向综合能源服务转型升级的重大变革。

正在加载...

正在加载...