切换行业

切换行业

五大发电主要上市公司半年报出炉:

燃料成本下降 盈利同步大增

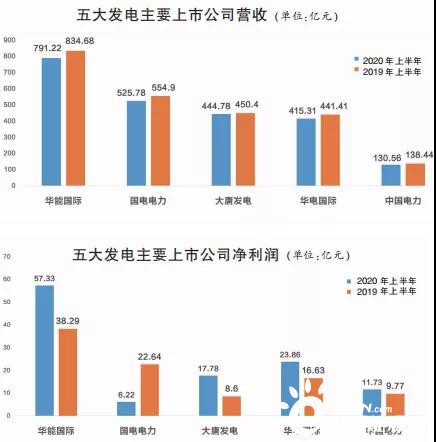

华能国际、国电电力、大唐发电、华电国际、中国电力近日陆续发布今年上半年业绩报告。半年报显示,各公司营收均较上年同期出现小幅减少,但得益于燃料成本大幅降低,除国电电力因控股子公司破产清算,业绩受显著拖累外,其余四家归属股东净利润均有较大幅度增长。

▎低煤价致利润大增

上半年,华能国际凭借57.33亿元的归属股东净利润,继续坐稳行业龙头,净利润同比增长49.73%。此外,华电国际、中国电力净利润分别较上年同期增长43.49%和20.09%,大唐发电则因上一年度上半年净利润水平相对较低,此次报告期内净利润水平同比大增106.67%,由8.6亿元提高至17.78亿元。

多家发电央企主要上市公司上半年业绩超出机构预期,股价也一度随业绩披露大幅走高。券商研报以及各公司业绩公告均指出,燃料价格下降是各公司业绩同比大幅改善的主因。数据显示,华电国际、国电电力今年上半年燃料成本分别同比减少16.24%、6.15%,华能国际境内火电厂售电单位燃料成本较上年同期减少7.73%。

有行业分析师指出,受疫情影响,燃煤供需形势与价格走势上半年出现变化:煤矿按照正常节奏复工复产,但下游需求因疫情前期影响明显萎缩;后续需求开始回暖时,下游较高的库存水平也会影响采购需求,使煤价整体走低。今年上半年,CCTD环渤海动力煤5500大卡现货参考价最低点为475元/吨,最高576元/吨,分别较2019年最低点、最高点降低76元/吨和65元/吨。

煤炭价格低迷并非今春疫情后才开始,2019年煤价就已呈现出持续走低态势,至2019年10月底,CECI沿海指数5500大卡综合价首次低于“绿色区间”上限570元/吨。另据统计,2019年全国电煤平均价格为494元/吨,较2018年同期下跌7.0%。在此基础上,今年上半年煤价进一步降低,各公司盈利能力因此持续获得改善。

▎再现“量价双降、利润增长”

用电量需求是经济发展的“晴雨表”,直观反映上半年终端需求的减弱。根据中电联统计,1-6月,全社会用电量3.35万亿千瓦时,同比下降1.3%,增速较上年同期下降6.3个百分点;分月看,1-2月、3月、4月、5月、6月全社会用电量增速分别为-7.8%、-4.2%、0.7%、4.6%、6.1%。不过,随着国内疫情得到控制,电力消费增速于4月转正,并逐步回归正常轨道。

与之相对应,五家上市公司上半年营收也较同期出现下降,其中大唐发电同比下降1.25%,其余四家营收降幅均超5%,在5.21%和5.91%之间不等。不仅如此,在煤电市场化水平持续提高、连续三年发布降电价政策等因素影响下,煤电销售价格持续降低。例如,华能国际境内电厂上半年平均上网结算电价416.65元/兆瓦时,同比下降0.68%。

值得注意的是,2015年上半年,五大发电主要上市公司经营业绩也曾呈现“量价双降、利润大增”形势,但导致该现象的原因不尽相同。彼时,煤炭行业尚未完成过剩产能的化解工作,电煤供需极不平衡;煤电虽也受降电价政策影响,售电价格降低,但极低的煤价水平大大降低了发电成本,煤电企业一度迎来短暂“狂欢”。但随后,由于煤炭去产能工作快速推进、煤电过度建设,煤电经营效益急转直下,直至近两年才稍有好转,行业疾呼需持续警惕产能过剩带来的风险。

▎清洁转型势在必行

上述五家公司中,上半年唯有国电电力净利润同比降低,主要是受子公司破产清算影响,净利润同比降低-72.50%。

2019年,国电电力旗下宁夏太阳能、宣威公司因经营条件恶化、长期资不抵债影响,宣告破产清算。国电电力全年合计计提资产减值损失15.7亿元,信用减值损失28.6亿元,两项金额均超过预期,大幅拖累公司业绩。

中金公司研报显示,上述两项资产虽不再纳入今年合并范围,但宣威公司的长投损失及冲回历年亏损,仍给国电电力造成约18.27亿元的不利影响,致使扣除非经常性损益后,国电电力上半年亏损17.61亿元。

2019年,除国电电力外,华能国际、大唐发电等亦有因子公司破产清算、关停、报废等计提资产减值损失。此外,大唐发电2017、2018年由于处置煤化工相关资产,短期业绩受到重创,但近年来,随着业务重心转移到发电主业,业绩改善明显。

在煤电整体仍面临过剩风险的同时,清洁能源对于发电企业经营业绩的贡献率近年来不断攀升。不仅如此,风电、光伏发电量因受疫情影响较小,清洁能源为主要利润来源的公司由此受益。据了解,上半年,水电、火电发电量分别同比下降7.3%和1.6%,风电、光伏发电量反而提升10.9%和20.0%。

中国电力半年报指出,该公司在火电售电量同比减少7.37%的同时,风电、光伏发电量分别同比增长27.73%和39.08%。中国电力旗下清洁能源发电装机占比超过三成,清洁能源对整体利润贡献愈发重要,这也使其成为五家公司中“净利润/营收”比率最高的公司,上半年营收仅实现130.56亿元的情况下,录得11.73亿元的归属股东净利润。

主要水电上市公司发布半年报:

水“枯”影响业绩 整体发展稳健

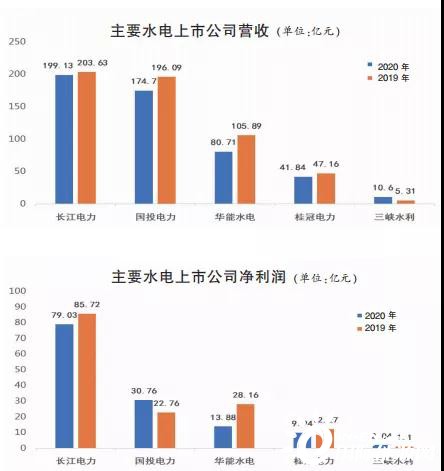

近期,长江电力、华能水电、国投电力、桂冠电力、三峡水利等国内主要水电上市公司陆续发布半年报。半年报显示,受来水偏枯影响,长江电力、华能水电、桂冠电力业绩有所下滑,三峡水利、国投电力则得因来水偏丰,实现归母净利润均两位数增长。

中电联今年8月发布的《2020年上半年全国电力供需形势分析预测报告》显示,截至今年6月底,全国全口径水电装机容量3.6亿千瓦,全国规模以上电厂水电发电4769亿千瓦时,同比下降7.3%,水电设备利用小时1528小时,同比降低145小时。

业内分析人士认为,水电上市公司整体发展稳健,基本符合预期,下半年疫情影响减弱,用电需求逐渐回升,叠加来水向好,业绩有望回升。

▎来水偏枯拖累业绩

长江电力、华能水电、桂冠电力今年上半年分别实现营收199.13亿、80.71亿、9.94亿,分别同比减少2.21%、23.78%、18.94%;归母净利润分别实现79.03亿、13.88亿、41.84亿,分别同比减少7.81%、50.72%、11.28%。

作为全球最大的水电上市公司,长江电力总装机容量4549.5万千瓦,占全国水电装机的12.64%。新时代证券电力及公用事业证券分析师邱懿峰分析:“上半年,溪洛渡、三峡水库来水总量同比偏枯3.88%、5.54%,长江电力发电量801.26亿千瓦时,同比降低6.2%。”

由于2019年汛期澜沧江流域来水偏枯,华能水电蓄水不及预期,叠加上半年澜沧江流域来水持续偏枯、区域电力需求低于去年同期,该公司上半年完成发电量373.66亿千瓦时,同比减少30.56%。

坐落在珠江水系红水河流域的桂冠电力,来水同样偏枯。今年上半年,广西水电发电利用小时数为1712小时,同比降低256小时,桂冠电力水电业务实现发电量163.02亿千瓦时,同比下降8.21%。

三峡水利、国投电力半年报显示,上半年两家公司分别实现营收10.6亿元、174.7亿元,分别同比增长99.65%、-10.91%;归母净利润分别为2.04亿元、30.76亿元,分别同比增长85.41%、35.14%。

提前到来的汛期,扭转了雅砻江第一季度来水偏枯的“颓势”。上半年,国投电力所属雅砻江水电完成发电量330.52亿千瓦时,同比增加6.42%,仅二季度完成发电量182.25亿千瓦时,同比增长31.59%。

值得一提的是,三峡水利今年上半年业绩亮眼:发电量12.39亿千瓦时,同比增长30.27%,上网电量12.26亿千瓦时,同比大增30.54%。

▎下半年业绩有望好转

进入下半年,受强降雨影响,我国南方多地水位不断上涨,部分流域多次超警戒水位,防汛形势严峻。上述水电上市公司积极防洪度汛,有效应对暴雨灾害。

信息显示,长江电力今年7月共接收并执行长江委调令27次,下达梯级电站闸门启闭指令588次,精准操作泄洪设施1249次,最高停机21台减少下泄,充分发挥了三峡枢纽为核心的梯级水库群作用。华能水电、国投电力、三峡水利、桂冠电力也第一时间启动应急预案,开展防洪度汛工作。

据云南省水文网的消息,截至7月5日,小湾、糯扎渡水库水位分别达到1190、767米,逼近最高蓄水位1240、812米。华泰证券电力与公用事业证券分析师王玮嘉表示,年初来水偏枯对于发电的负面影响目前已基本消除,预计下半年发电情况均有改善。

产能方面,国投电力下半年将添新机组。平安证券电力与公用事业分析师严家源表示,雅砻江中游规划梯级电站中的最后一级——卡拉水电站已获核准,年发电量约40亿千瓦时,投产后有望贡献超10亿元营收。据了解,截至今年一季度,雅砻江中游两河口、杨房沟水电站工程进度分别为58.3%、44.0%,预计“十四五”期间雅砻江中游机组逐步投产。

新机组投产方面,6月29日,国家重大工程、我国又一座千万千瓦级巨型水电工程——金沙江乌东德水电站首批机组投产发电。机组全部运行后,多年平均发电量达到389.1亿千瓦时,可满足广州近5个月的用电需求。按照三峡集团在2015年11月为解决同业竞争所做出的承诺,乌东德水电站未来将择机注入长江电力。

▎积极拓宽盈利点

目前,电力市场已成各大水电上市公司抢滩的“主战场”之一。华能水电表示,将充分发挥在云南发电行业的龙头作用,积极拓展西电东送市场空间,实现云南清洁能源在更大范围内优化配置。

邱懿峰指出,上半年长江电力新增对外投资约319亿元,累计原始投资余额约438亿元,实现投资收益22.45亿元,同比增加17.79%。“不断增长的投资规模和投资收益,扩大了长江电力的盈利水平,平滑了来水不稳带来的影响。”

半年报显示,长江电力重庆区域配售电业务以三峡水利为主体成功实现整合,整合内容包括三张存量配网和一张增量配电网,并且正在推动重庆区域外的云南西畴、延安新区等3个增量配网建设。新基建方面,采用“自建+投资并购”等方式运营充电站30余个。

作为三峡集团以配售电为主业的唯一上市平台,三峡水利将加快重庆以外的其他地区布局配售电业务。信息显示,三峡水利拟通过控股子公司联合能源在上海市全资设立具有独立法人资格的售电公司,注册资本2.05亿元。

同时,长江电力以“长江大保护”项目为切入点,牵头推进分布式能源、清洁能源等综合能源服务。截至目前,长江电力共持有参股股权51家,以股权为纽带实现长江流域联合调度,增持国投电力、川投能源、湖北能源、上海电力至10.71%、11.26%、28.62%、9%。

正在加载...

正在加载...