切换行业

切换行业

世界核协会(WNA)于2020年6月发布了最新版《核燃料报告扩展摘要:2019~2040年全球供求情况》。该扩展摘要预测了核燃料循环不同阶段的供需情况,并对今后20年内核电的发展进行了预测。

1 核燃料报告简介

WNA约每两年发布一次有关核燃料供需的报告,2019年9月发布了第19版《核燃料报告》。该扩展摘要涵盖了第19版报告的主要结论,并解释了报告中针对未来核燃料三种供需情景的方法论和假设。

核燃料市场的运作方式与其他能源市场截然不同。核燃料循环很复杂,首先是铀的开采,然后必须进行开采和研磨、转化、浓缩和燃料制造等步骤才能在核反应堆中使用,最后从反应堆中移出的核废物还要经过临时贮存、后处理和回收以及废物处置等步骤。从历史上看,核电的燃料成本在总生产成本中仅占很小的比例。燃料成本(包括铀、转化、浓缩和制造的成本)通常不到现代核电站总电力成本的20%,而化石燃料发电厂的电力成本高达80%。

核燃料的供需与核电的发展息息相关。目前全球核电占总电力生产的10%以上,预计核电将继续在未来的电力供应中发挥重要作用,这主要归功于以下原因:

(1)核电产生的温室气体和其他污染物排放量接近于零;

(2)核电是一种可靠且安全的能源,对于工业化国家和缺乏本土能源的国家来说极具吸引力;

(3)与化石能源和清洁能源的平准化电力成本(LOCE)相比,核电具有长远的成本竞争力;

(4)核能的开发和利用能够为工业和人力资源方面带来众多相关利益。

尽管核电具有这些优势,其仍然面临着来自其他电力资源的竞争挑战,尤其是在当前设计不规范以及持续存在监管和政治障碍的电力市场中。此外,电力需求的增长速度已经放慢,特别是在那些已经建有核电的国家。然而,许多发展中国家的核工业实力仍然坚挺,因此,这些国家将有望实现大部分的核电装机容量增长。

2 核燃料报告的主要发现

2.1 铀

初级铀生产的过度供应导致铀价非常低,且铀价一直下降了十多年。造成这种情况的原因是:①日本在2011年关闭了所有反应堆,而接下来的反应堆重启进程比预期的要慢得多;②美国、德国和其他一些西欧国家提前关闭了大量的反应堆;③取消了几个新建核电项目,另外,因全球金融危机使得全球经济放缓以及安全标准的修订,导致还有一些核电项目被延迟。这些不利的市场条件导致对铀矿开采新项目的投资急剧下降,同时还降低了现有矿山的生产力。

从长期来看,参考情景显示铀需求量的复合平均增长率(CAGR)将稳定在1.9%,这主要是由于远东地区核扩建所致,使得未来十年的铀需求量将超过80 000吨铀/年。高需求量情景即CAGR为3.4%且在15年内铀需求量翻一番;低需求量情景即铀需求量可基本供现有反应堆运行并支持当前生产设施运营。

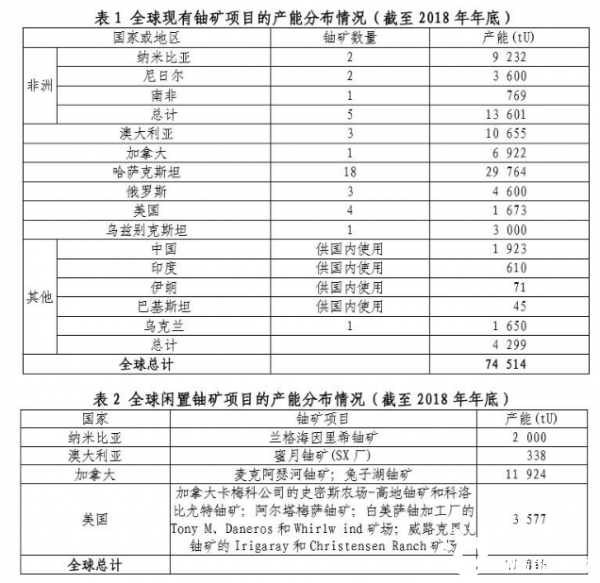

由于资源枯竭,预计将有几座铀矿在21世纪20年代末关闭,这将需要通过重启闲置产能或启动新项目来代替关闭的产能。无论是在参考、高需求量或低需求量情景下,从长远来看,核工业都需要在2040年前将其现有、闲置、正在开发、计划和潜在项目的基础设施至少翻一番。显然,目前的扩展项目、铀资源和储备项目足以满足这一目标。表1和表2分别是截至2018年年底全球现有铀矿项目、闲置铀矿项目的产能分布情况;表3和表4分别是对全球正在开发、计划和潜在铀矿项目以及储备项目的预估产能分布情况。

目前,主要问题仍然是供过于求以及较低的市场价格,使得很少有参与者能够或愿意投资将这些资源转化为储备,并最终开发成铀矿项目以保持市场平衡。一些国家正在实施国企战略发展计划,但仍然缺乏具有固定价格的长期合同,而这样的合同正是支撑市场主导公司进行新项目投资所需的。

2.2 二次铀供应

二次铀供应可能会继续保持高水平,但从21世纪30年代初开始,二次铀供应占铀供应总量的比值将逐渐降低,从目前的约10 000吨铀/年逐渐减少到5 000~7 000吨铀/年。

除了已确定的二次铀供应量,还存在大量未查明的二次铀供应,其中包括电力公司、生产商和其他市场参与者所持有的商业库存铀。因为商业敏感性,这些库存铀的量无法被准确估计,但它们可以立即被直接消费或用于转售。预计短期或中期的所有铀供应缺口都将由商业库存铀得到补充。作为二次铀供应的主要组成部分,商业库存铀在市场中扮演着越来越重要的角色,因为许多参与者试图从当前铀和铀浓缩的低价格中获利,进而大大增加了铀的商业库存量。

2.3 铀转化

铀转化方面最有可能出现以下三种供需情景:

(1)短期内,具有很强流动性的二次铀供应将消除一次铀供需之间的差距。因为当前情况下,燃料购买者严重依赖于库存铀来满足其需求。

(2)从中期来看,预计闲置产能将根据市场需求方的需求逐渐恢复。

(3)从长期来看,市场可能需要在现有设施或者新建转化厂的基础上扩大铀转化产能。

为了扩大一次铀转化产能,或是在2030年之前证明新项目具有合理的经济性,必须出现以下任意一种情况:①出现最乐观的需求情景;②从中期来看,由于技术或监管方面的困难,闲置产能无法根据市场需求而恢复;③铀转化市场可能出现主要转化设施意外长期关闭的情况;④中国“自给自足”的铀转化供应计划没有实现。

总的来说,由于一次铀转化产能降低而严重依赖库存铀,库存铀也相应减少了。在中短期内耗尽这些库存铀之后,市场应鼓励重启闲置产能,可能的话还要扩建或新建铀转化厂。

2.4 铀浓缩

预计在2019~2040年期间铀浓缩需求将随着潜在新建核电项目而增长,主要是在亚洲和中东一些国家,特别是中国和印度。尽管如此,现有的铀浓缩产能似乎足以应付增长的铀浓缩需求。此外,由于当前铀浓缩市场供过于求,主要供应商已经推迟、延期或放弃新的铀浓缩项目(这些项目在早期《核燃料报告》中已经介绍过)。

铀浓缩供应商还试图通过不替换达到运行寿期的离心机来减少现有铀浓缩容量。过剩的全球铀浓缩产能将用于浓缩厂减料和贫铀尾矿再浓缩,这导致每年增加约5 000~7 000吨铀当量的浓缩铀。

2.5 燃料制造

由于燃料组件是高度工程化和技术化的特殊产品,所以燃料制造市场明显不同于核燃料循环的其他阶段。再者,燃料制造市场本身更具有区域性而非全球性。此外,燃料供应应该分为首堆燃料和换料两类,因为这两类燃料供应各具特点。这样的结果是,燃料制造市场将按照区域和技术进行细分,从而导致对该市场的分析更加复杂化。

从历史上看,不管是在区域还是国家范围,燃料制造市场中不同的供应商和制造商之间都存在着激烈的竞争。全球燃料制造能力超过了需求,对于大多数区域也是如此。另外,随着亚洲核燃料需求的增加以及西方国家核燃料需求的减少,燃料供应商可能会从区域市场转向全球市场。这将有助于燃料供需平衡,并提高燃料供应的竞争性和安全性。

3 和谐计划

和谐是全球核工业对未来电力的愿景。为了满足全球对可靠、经济和清洁电力不断增长的需求,未来所有低碳能源都有必要成为多样化混合结构能源的组成部分。和谐的目标是要将核能发电量提高至目前水平的三倍,到2050年,核电占总电力的百分比至少达到25%。这相当于到2050年核电装机容量将达到1 250 GWe,其中包括约1 000 GWe新的核电装机容量。

和谐计划的目标看似雄心勃勃,但其实是可以实现的。为了达到这一目标,使全球平均气温上升幅度保持在2 ℃以内,需要在未来十年内将新建核电站的数量迅速提升至年度并网装机容量达33 GWe,与20世纪80年代已有核电水平相当。

实现和谐计划的目标将意味着核电机组数量将超过高需求量情景中概述的机组数量。除非在这段时间内反应堆技术发生根本性的改革,否则将对铀资源、铀浓缩、燃料制造、燃料运输和乏燃料等服务产生更大需求。

正如过去几十年所证明的那样,在任何采矿工业中(例如石油和天然气工业),勘探和开采技术都会随着时间的推移而不断改进。预计核电的扩张也是如此,随着扩张的进行,更多额外的非传统铀资源将大大扩充已知的铀储量。从长远来看,开发先进堆及其燃料循环技术可以使每吨铀产生更多的能源。

铀资源不太可能成为阻碍核计划扩张的因素。但是,在缺乏适当激励措施的情况下,无法保证市场上能获得充足的铀供应。在未来几十年中,想要通过开发新的矿山来取代现有的已耗尽的矿山并扩大整体生产能力,这将需要大量投资。此外,新矿山的许可和开发通常是在边远地区,这可能要花费很多年时间。尽管如此,在和谐计划中,实现核电扩展所需的时间足够长,不管是用于铀储备的开发还是燃料循环设施的扩容,均有足够时间来提供适当的市场信号,使得这些设施能够按照需要和时间表进行开发和交付。

正在加载...

正在加载...