切换行业

切换行业

国网能源院新能源与统计研究所持续跟踪新能源调度运行与市场交易创新专题,开展了新能源调度运行分析与优化、新能源市场交易分析与评估、新能源政策对市场交易的影响、适应高比例新能源接入的电力市场建设等方向研究,实现从理论分析到落地应用的贯通。本专栏将围绕新能源调度运行和市场交易的国际经验、我国实践与成效、未来发展趋势等,结合相关成果和研究思考与读者进行交流分享。

文章导读:在能源转型背景下,全球新能源发电快速发展,装机和发电量占比持续提升,但不同国家和地区的新能源接入水平存在较大差异。本文分析了国内外新能源发展现状,构建了电网新能源接入水平评价指标体系,基于评价指标体系对2019年中国、欧盟和美国的新能源接入水平开展对比分析,最后提出了实现我国高比例新能源接入目标需要关注的几个关键问题。

国内外新能源发展现状

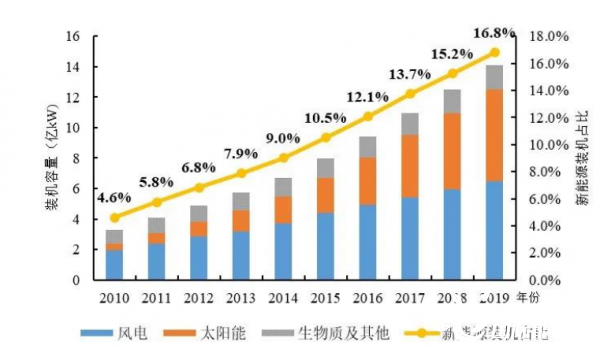

在能源转型背景下,全球新能源发电装机快速发展,占比大幅提升。2010—2019年,全球新能源发电装机年均增长率为20.2%,其中风电、太阳能发电装机年均增长率分别为14.1%和35.1%。截至2019年底,全球新能源装机达12.5亿kW,占总装机的比重由2010年的4.6%提高至2019年的16.8%,如图1所示。其中风电装机6.5亿kW,占总装机的比重由2010年的3.9%提高至2019年的8.8%;太阳能发电装机6亿kW,由2010年的0.8%提高至2019年的8%。

图1 2010-2019年全球新能源发电装机容量及占比

全球新能源发电量不断提高,占比持续提升。2010—2019年,全球新能源发电量年均增长率为20.5%,其中风电、太阳能发电量年均增长率分别为16.3%和40.1%,高于风电、太阳能装机容量的年均增长率。2019年,全球新能源发电量为20737.07亿kW·h,占总发电量的比重由2010年的1.9%提高至2019年的8.1%,如图2所示。其中风电发电量为13775.3亿kW·h,占总发电量的比重由2010年的1.7%提高至2019年的5.4%;光伏发电量为6961.7亿kW·h,占总发电量的比重由2010年的0.2%提高至2019年的2.7%。

图2 2010-2019年全球新能源发电量及占比

随着能源转型的不断推进,世界各主要国家和地区都制定了提高新能源占比的能源转型发展目标,其中中国、美国、德国、丹麦、西班牙的新能源发电规模不断扩大,新能源发电量占总发电量的比重不断提高。其中欧盟新能源发电量占比从2010年的5.6%升至2019年的17.8%,高于全球平均水平;德国、丹麦新能源发电量占比达到28.3%和61.6%,远远高于全球平均水平;美国从2.7%升至10.3%,高于全球平均水平;西班牙从18%升至25.8%,高于全球平均水平;中国从1.2%升至8.6%,高于全球平均水平。

电网新能源接入水平评价指标体系

为了更好的反映一个国家或地区的新能源发展程度及电力绿色水平,服务新能源高质量发展,本文从装机容量、发电量等维度,分别定义了新能源渗透率、新能源接入率、电源装机绿色水平和发电量绿色水平等4个评价指标,构建了电网新能源接入水平评价指标体系。

新能源渗透率定义为新能源发电量与系统总用电量之比,该指标越高,表示终端电力消费中新能源发电占比越高。

新能源接入率定义为新能源装机容量与总发电装机容量之比,该指标越高,表示系统中新能源装机容量占的比重越大。

电源装机绿色水平定义为新能源装机容量与火电装机容量之比,该指标越高,表示系统中新能源装机容量超过火电装机容量的程度越大,反映为电源结构绿色转型程度越高。

发电量绿色水平定义为新能源发电量与火电发电量之比,该指标越高,表示系统中新能源发电量超过火电发电量的程度越大,反映为系统发电结构绿色转型程度越高,系统发电清洁、低碳水平越高。

国内外新能源接入水平对比分析

表1展示了2019年中国、欧盟和美国的新能源接入水平评估指标对比情况。根据表中数据,可以得到以下几个结论:

一是欧盟的新能源接入水平最高,处于世界领先地位。在新能源渗透率、新能源接入率、电源装机绿色水平和发电量绿色水平等各个指标上,欧盟均领先中国和美国。

二是中国的新能源接入水平整体来看与美国基本相当,处于世界先进水平。在新能源接入率和电源装机绿色水平两个指标上,中国领先美国,但在新能源渗透率和发电量绿色水平两个指标上,美国领先中国。虽然美国新能源装机容量低于中国,但美国风光资源条件好,新能源发电量较高。中国在推动新能源装机快速发展的同时,还有待进一步提升新能源发电量水平。此外,受电源结构影响,中国的火电仍处于发电的主体地位,火电发电量偏高,从而发电量绿色水平偏低。

接入水平评估指标对比

实现高比例新能源接入需要关注的关键问题

从国内外新能源接入水平评估指标对比情况看,我国新能源接入整体处于世界先进水平,但距离实现高比例新能源接入目标仍有较大差距。随着风光发电平价时代的到来,我国新能源发展规模将进一步增加,为了实现高比例新能源接入目标,更好的服务新能源发展和消纳利用,需要关注以下关键问题。

一是讨论新能源发电平价问题时,不仅要关注新能源自身发电成本的下降,还要关注新能源并网的系统性成本。通常为了提高新能源发电量,电力系统往往需要进行火电机组灵活性改造以提高火电灵活调节能力、需要进行电网改建扩建以提高大电网配置资源的能力、需要投资建设抽水蓄能和电化学储能等灵活性资源,所有这些手段都会增加新能源并网的系统性成本。

二是需要结合电力系统特点和新能源发展规模,科学定位不同类型电源作用,统筹新能源发展和灵活性资源配置规模,制定新能源合理利用率,实现系统发电效率整体最优。我国经济发展地区差异性大,各地电网结构、电源结构、负荷特性等差异较大,在大力发展新能源时,应该立足于各地的具体情况制定新能源合理利用率,有序发展建设系统灵活性资源,加快煤电转型升级,通过考虑经济性科学合理发挥各类电源技术经济特点,推动电力安全、经济、绿色、高效发展,实现系统发电效率整体最优。

三是如何使新能源更好的融入市场环境,通过市场机制促进新能源发展和消纳。电力市场实际是边际成本的竞争,新能源由于其发电边际成本低,在市场竞争中具有绝对优势,新能源参与市场可以实现优先发电。我国电力市场建设正不断加快,未来应该探索适合我国国情的电力市场设计方案,逐步建立日内实时市场,将市场交易时间不断移向实时。

正在加载...

正在加载...