切换行业

切换行业

1.事件:

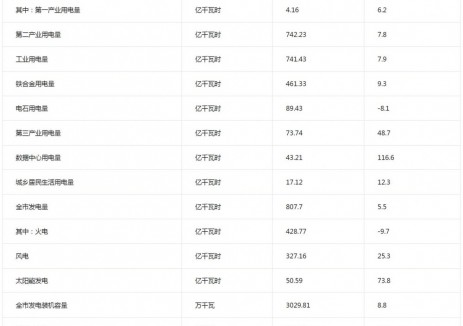

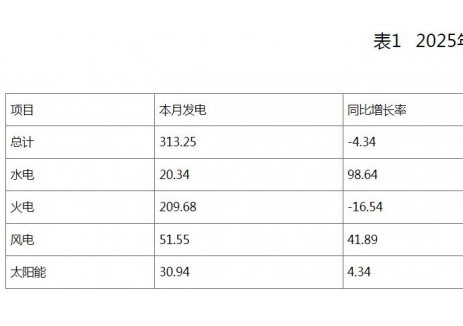

2020年5月全社会用电量同比增长4.6%;发电量同比增长4.3%。

2.我们的分析与判断:

1)复工复产情况良好,温度走高,5月用电量增速达到4.6%。

2)火电增速达到9.0%,水电降幅继续扩大。

3)动力煤价格短期略有支撑,整体价格仍处在相对低位区间。

4)降电价压制估值,估值修复可期。

3.投资建议:

尽管动力煤价格短期略有支撑,但整体仍处在相对低位区间,火电企业仍具备较高的业绩弹性,板块估值处在历史低位,估值修复可期。建议关注华能国际(4.280, 0.04, 0.94%)、华电国际(3.450, -0.01, -0.29%)、长源电力(3.800, 0.00, 0.00%)、皖能电力(4.030, 0.00, 0.00%)等。持续推荐长江电力(18.170, -0.02, -0.11%)。

4.风险提示:

用电需求低于预期,上网电价超预期下行,动力煤价格大幅上涨。

正在加载...

正在加载...