切换行业

切换行业

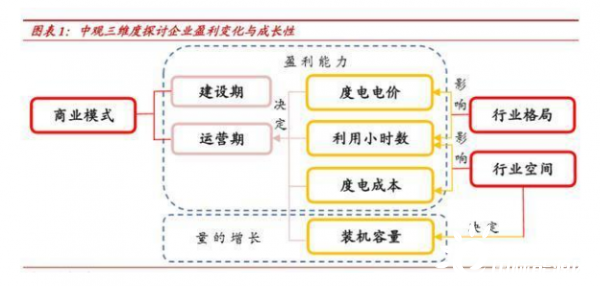

从商业模式、行业空间、行业格局三维度探讨企业盈利变化与成长性。

本篇报告旨在从商业模式、行业空间、行业格局三维度探讨水电企业的 盈利变化与成长性。其中,商业模式是企业的盈利模式和增长模式。作 为典型的重资产行业,水电企业的盈利模式中收入取决于电价和发电量 (装机量、利用小时),而成本则主要表现为固定资产折旧(单位投资 成本)和财务费用(融资成本);增长模式主要通过水电站建设期的高 CAPEX 以获得投产后的充沛 CFO,本质是装机量上的增长。行业空间 可以判断两点,其一是水电行业未来的装机量增速;其二则是增量项目 盈利的边际变化(主要影响因素是单位投资成本和利用小时)。 行业格局 阐述了高投资壁垒如何导致行业高集中度、西电东送如何通过影响水电 企业电价和利用小时进而重塑行业格局。

业绩稳健+高股息率的类债属性仍将是水电龙头的主要特征。从存量方 面看,一方面水电龙头能够在其控制流域内实行多个电站梯级联调,从 而熨平来水波动,在保证消纳的前提下维持利用小时数的相对稳定;另 一方面,随着还本付息压力逐渐减轻,财务费用的不断下降可以冲抵市 场电交易比例扩大带来的不利影响。因此,水电龙头的业绩预计将持续 保持稳健。从增量上看,随着优质水电资源越来越稀缺,当前水电龙头 的 CAPEX 正在不断下滑,企业利润预计将更多的以分红的形式回馈投 资者。稳健的业绩叠加高比例的分红,高股息率的类债属性预计仍将是 水电龙头的主要特征。

行业层面:高 CAPEX 构建壁垒,西电东送重塑格局

商业模式:典型重资产行业模式,高 CAPEX+充沛 CFO

水电站生命周期分为建设期和运营期。水电行业的商业模式属于典型的 重资产行业商业模式,水电站建设主要表现出建设期高资本开支 (CAPEX)和投产后运营期充沛现金流(CFO)的基本特征。其中,运营 期又分为三个阶段:(1)折旧期+贷款还本付息期,该阶段随着还本付 息压力逐步减轻,现金流以及净利润逐渐上升;( 2)折旧期(还本付息 结束),该阶段现金流和净利润均在较高水平维持稳定;(3)折旧期结束, 该阶段净利润进一步提升至更高水平后维持稳定、现金流则稍有回落后 维持稳定。

建设期:建设成本主要为工程费用和水库淹没处理补偿费。目前大中型 水电站的建设期大致在 5-10 年,部分小型水电站建设期略短,大致在 2-3 年(5MW 以下的水电站为小水电站,5~100MW 为中型水电站, 100M~1GW 为大型水电站,超过 1GW 的为巨型水电站)。从建设期的 成本构成看,静态总投资主要包括工程费用(建筑工程费、机电设备及 安装工程费、金属结构设备及安装工程费、临时工程费)、水库淹没处理 补偿费(农村移民补偿费、专项恢复改建费、学校&企事业搬迁补偿费、 库区防护费、库区清理费等)、独立费用以及基本预备费。其中,工程费 用和水库淹没处理补偿费是占比最大的两项,合计可占到总成本 90%, 独立费用大致占到 5%左右。水电站的总投资额又由静态总投资额、价 差预备费以及建设期利息支出组成。

建设期:单位投资成本波动范围较大,中位数 9000 元/kw。由于水电站 所在的地理位置不同,导致其施工难度各不相同,因此水电站的单位投 资成本范围波动也较大。从我们统计的各上市公司水电站的数据看,单 位投资成本基本在 0.7-1.3 万元/kw 区间内,中位数为 0.9 万元/kw。其中, 静态投资额大致占到总投资的 80%左右,建设期利息及价差预备费大致 占到总投资额的 20%左右。从具体公司数据看,大型水电公司里长江电 力、华能水电、国投电力在运水电站单位平均投资成本分别为 0.93、1.16 和 1.30 万元/千瓦时,长江电力成本优势较为显著。

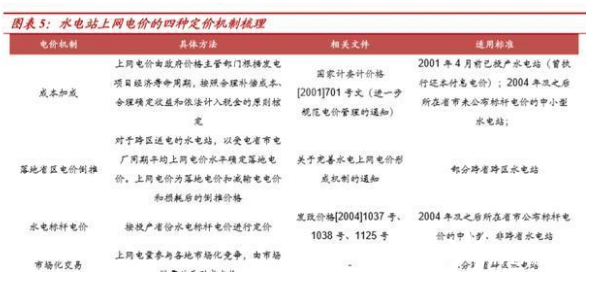

运营期发电收入:由电价、利用小时两因素决定。水电站投入运营后, 运营期的发电收入主要由上网电价和上网电量两因素决定。目前,水电 站上网电价的主要定价方式主要分为四种:

成本加成法:上网电价由政府价格主管部门根据发电项目经济寿命 周期,按照合理补偿成本、合理确定收益和依法计入税金的原则核 定。其中,合理收益以资本金内部收益率为指标,按长期贷款利率 并考虑风险因素核定。2001 年 4 月前已投产水电站(曾执行还本付 息电价)、2004 年及之后所在省市未公布标杆电价的中小型水电站 基本都遵循的是成本加成法定价机制。

落地省区电价倒推法:根据 2014 年国家发改委发布的《关于完善水 电上网电价形成机制的通知》,对于跨区送电的水电站,以受电省市 电厂同期平均上网电价水平确定落地电价。上网电价为落地电价扣 减输电电价和损耗后的倒推价格。

水电标杆电价法:2004 年发改价格相继发布 1037 号、1038 号、1125 号文件,首次规定了部分省份新投产水电机组的上网标杆电价。2014 年国家发改委发布的《关于完善水电上网电价形成机制的通知》中 提出,各省(区、市)水电标杆上网电价以本省省级电网企业平均 购电价格为基础,统筹考虑电力市场供求变化趋势和水电开发成本 制定。水电比重较大的省(区、市),可在水电标杆上网电价基础上, 根据水电站在电力系统中的作用,实行丰枯分时电价或者分类标杆 电价。个别情况特殊的水电站上网电价个别处理。

市场化定价法:由于电力市场化改革的不断推进,部分水电站上网 电量陆续开始参与到各地市场化竞争中,由市场供需关系形成电 价。当前参与市场化交易的主要是部分跨省跨区外送的水电站。

上网电量的计算公式为发电量*(1-厂用电率)-线损,发电量的计算公 式为装机量*利用小时数,在装机量、厂用电率基本不变的情况下,上 网电量主要取决于利用小时的高低,而利用小时的高低则取决于来水情况(自然资源波动)、电力消纳(弃水率)以及节水增发能力(流域梯 级联调)三个方面。

运营期成本分析:折旧、财务费用是前两大支出。我们详细梳理了水电 站投产运营后各项费用及其占比。其中,固定资产折旧费在成本中占比 最大,大致在 40%-45%;利息支出导致的财务费用在运营期第一阶段(折 旧+还本付息)是成本中占比第二大项目,其占比随着本金的偿还将逐 步下降;水电站修理费按固定资产的 1%提取,这部分约占总成本的 10% 左右;剩余占比较大的是库区基金费和水资源费,分别按照 0.008 元/千 瓦时和 0.005 元/千瓦时提取,两者合计可占到总成本的 10%左右;剩余 的成本构成包括燃料及动力费、保险费(非强制险种)、职工薪酬、材料 费和其他费用。

行业空间:资源开发超六成,有望逐步由流域中下游向上游转移

国内水电资源开发已超六成。根据国家发改委 2005 年发布的全国水利资 源复查结果,我国水电资源理论蕴藏装机为 6.94 亿千瓦、技术可开发装 机为 5.42 亿千瓦。截至 2018 年末我国水电装机容量为 3.5 亿千瓦,占技 术可开发量的 63%。其中,十三大水电基地目前规划总装机量达到 2.86 亿千瓦,占到可开发总装机量的 53%。、

行业装机增速放缓,发电量占比下降。“十二五”期间国家对于水电开 发的政策为推进西部大型水电站开发、因地制宜开发小水电站。然而由 于开发速度过快叠加西南地区电力消纳能力不足导致弃水率上升,水电 的利用小时数不断下降,因此“十三五”期间国家政策转为科学有序开 发大型水电、严格控制中小水电。受此影响,水电新增装机不断下滑, 2018 年新增装机仅为 832 万千瓦;发电量占全国总发电量比重也逐年下 滑,由 2016 年的 19%下降至 2018 年的 17%。

当前在建装机主要集中在金沙江和雅砻江。详细梳理十三大水电基地装 机信息后可以发现,规划装机最大的前五大基地分别为金沙江(7209 万 千瓦)、长江上游(3210.9 万千瓦)、雅砻江(2971 万千瓦)、澜沧江(2581.5 万千瓦)以及大渡河(2552 万千瓦)。当前在建项目主要集中在金沙江 和雅砻江水电基地,在建装机分别为 3417 和 1006 万千瓦。其中,金沙 江的在建装机主要是三峡集团的乌东德(1020 万千瓦)、白鹤滩水电站 (1600 万千瓦);雅砻江的在建装机主要是雅砻江电力(国投电力持股 52%、川投能源持股 48%)的两河口(300 万千瓦)、杨房沟水电站(150 万千瓦)。

未来开发趋势预计由中下游向上游转移,可能导致成本上升&利用小时 数下降。随着国内水电资源的不断开发,主要河流中下游优质水电资源 基本上开发完毕,优质水电资源变得日益稀缺,后续水电开发的趋势预 计将更多由中下游向上游转移,由此可能会带来单位投资成本的上升与 利用小时数一定程度的下降。以雅砻江流域为例,可以看到中下游随着 梯级电站高度的增加,单位投资成本存在明显的上升趋势,利用小时数 呈现一定下滑态势。考虑到雅砻江上游靠近西藏,开发成本预计会进一 步升高,由此可能导致水电站开发的经济性(IRR)难以保障。

行业格局:集中度高、西电东送重塑行业格局

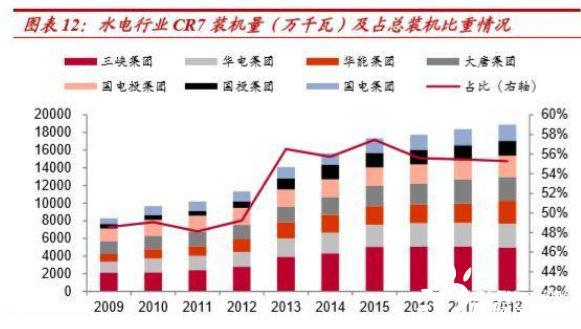

投资壁垒导致行业集中度较高。当前政策鼓励发展大型水电而大型水电 站的前期资本开支很大且建设期无任何收益,因此行业具有很强的投资 壁垒,导致行业集中度较高。具体看,目前行业前七大企业均为大型央 企,截至 2018 年末三峡集团、华电集团、大唐集团、华能集团、国电投 集团、国电集团和国投集团已投产水电装机量分别为 49.44GW、 27.22GW、27.04GW、26.07GW、23.85GW、18.54GW 和 16.72GW;全 国已投产的水电装机容量 341.68GW,CR7 占比高达 55.28%,且后续很 大可能进一步提升。

十三大水电基地开发格局较为稳定。目前十三大水电基地的开发格局较 为稳定,其中金沙江水电基地:上游段由华电金沙江上游水电开发有限 公司负责开发,归属华电集团;中游段共布置龙盘水电站、两家人水电 站、梨园水电站、阿海水电站、金安桥水电站、龙开口水电站、鲁地拉 水电站和观音岩水电站共八座巨型梯级水电站,前四级由云南金沙江中 游水电开发有限公司(华电集团)负责,金安桥则归属民企汉能控股为 主(目前正公开转让),龙开口电站归属华能集团,鲁地拉归属华电集团, 观音岩归属大唐集团。下游段溪洛渡、向家坝由长江电力负责,在建的 乌东德、白鹤滩电站建成后将由三峡集团注入长江电力;澜沧江水电基地主要由华能集团下属华能水电开发;雅砻江水电基地主要由雅砻江水 电公司负责开发,国投电力和川投能源各持有雅砻江水电 52%和 48%股 权;长江上游水电基地主要由长江电力开发;南盘江、红水河水电基地 主要由大唐集团下属的桂冠电力开发;大渡河水电基地由国电电力开发; 黄河上游水电基地主要由国电投集团开发;乌江水电基地主要由华电集 团旗下黔源电力和大唐集团开发。

金沙江(长江)、雅砻江和澜沧江来水情况和节水增发均更强。前文提 到影响利用小时数的重要因素包括了来水情况(自然资源波动)以及节 水增发能力(流域梯级联调)。来水情况方面,图 13 可以看出金沙江(长 江)、雅砻江和澜沧江均起源于西藏地区,其来水由冰川融雪和降雨两方 面决定;而南盘江、红水河则只取决于降雨多寡,因此在金沙江(长江)、 雅砻江和澜沧江上的水电站来水波动会更小。节水增发方面,由于干流 流域较长,且海拔落差较大,因此金沙江(长江)、雅砻江和澜沧江可以 形成多个能够进行梯级联调的电站以熨平来水波动,实现节水增发以提 升水资源利用率。

西电东送格局:北、中、南三通路格局基本形成。我国“西电东送”的 基本格局是建设“北、中、南”三大输电通道。其中,北通道包括东北、 华北、山东、西北电网,主要是通过开发山西和蒙西、陕北、宁夏火电 基地和黄河上游水电主送北京、天津、河北南网,并东送山东电网形成。 中通道包括华东、华中、川渝、福建电网,主要是通过开发三峡水电站、 金沙江梯级水电站、四川省的水电站向东部经济发达且能源紧缺地区送 电,供电主要对象包括华中、华东、福建地区。南通道包括广东、广西、 贵州、云南、海南和香港、澳门电网,其西电东送的总格局是开发贵州 乌江、云南澜沧江和云南、贵州、广西三省区交界处的南盘江、北盘江、 红水河上的水电资源及云南、贵州两省的坑口火电厂向广东地区进行送 电。

电价分析:外送两广电价>四川标杆电价>外送沪浙电价>云南标杆电价。在实行西电东送后,西南地区主流水电站电价便分为两种模式,即外送 电电价和上网标杆电价(成本加成电价各厂各议,因此此处不在讨论范 围之内)。外送电价方面,由于执行落地端燃煤电价倒推,因此送电落 地省份燃煤电价更高,相应的水电站结算电价也会越高。从目前各省市 燃煤电价看,广东省(0.4530 元/千瓦时)和广西省(0.4207 元/千瓦时)优势最为明显,其次是上海市(0.4155 元/千瓦时)和浙江省(0.4153 元 /千瓦时),外送江苏省(0.3910 元/千瓦时)相对不划算。上网标杆电价 方面,根据《关于四川电网统调水电站试行临时分类标杆上网电价的通 知》(川发改价格[2015]116 号文件,四川省内径流式水电站标杆上网电 价为 0.308 元/千瓦时(含 17%增值税,下同),季调节(含不完全年调节) 水电站标杆上网电价为 0.35 元/千瓦时,年调节和多年调节水电站标杆 上网电价为 0.39 元/千瓦时。根据《云南省物价局关于调整完善我省丰 枯分时电价政策有关问题的通知》(云价价格[2013]139 号,云南省内除 鲁地拉水电站电价为 0.313 元/度;金安桥、龙开口、阿海水电站电价为 0.2893 元/度,龙江等 11 座水电站电价为 0.27 元/度外其余水电站电价为 0.235 元/度。因此,从上述数据可以看出,实行西电东送后水电电价的 高低次序分别为外送两广电价>四川标杆电价>外送沪浙电价>云南标杆 电价。

市场化折价分析:外送电广东地区竞争激烈,就地消纳云南省压力更大。 西南地区水电出力主要有两种消纳途径,其一主要是外送华东地区(江 浙沪)和广东地区,其二则是当地消纳(主要省份为云南省和四川省)。从外送格局看,送广东地区的电站包括了长江电力、华能水电、华电集 团以及国投电力等 19 座水电站,竞争较为激烈;华东地区方面送上海的 主要是长电的向家坝和葛洲坝水电站、送浙江的主要是长电的溪洛渡水 电站、送江苏的则是国投电力下属的锦屏一级、锦屏二级和官地水电站, 基本上不构成竞争关系。此外,从广东省和江苏省市场电折价数据看, 广东省市场电让利幅度较大,虽然自 18 年初开始不断收窄,但目前让利 幅度仍在 3 分钱/千瓦时左右;而江苏省市场电让利幅度则一直稳定在 2 分钱/千瓦时左右。从当地消纳格局看,一方面近年来云南、四川两省发、 售电量差值呈现扩大态势,其中云南省差值更大,侧面说明其外送需求 更为迫切、省内消纳压力更大;另一方面从国家能源局公布的 2017 年前 三季度弃水报告看,四川省水能利用率为 88%而云南省水能利用率为 87.3%,相较四川省低 0.7pct,也从侧面说明云南省内消纳的格局相比四 川省压力更大。

投资策略:看好高股息率龙头及不受平台制约的高成长标的

利率趋势预期向下,高股息权益资产价值性凸显

利率预期随经济增速下行。经济增长是投资回报的重要来源,理论上说 利率水平应与经济增速呈现线性正相关关系。过去十年,虽然经济增速 持续下滑,但受到房地产价格持续上涨(房价上涨的资本利得可以覆盖 融资成本上升)、基建投资占比较大(地方政府对利率不敏感,承担大 量高利率债务)等因素影响,国内利率走势基本震荡走平。然而,未来 随着房价的止涨甚至回落、地方融资监管趋严以及刚兑的逐步打破,国 内利率水平有望随经济增速一起缓慢下行。

高股息资产价值性凸显。经济高速增长时期,货币政策放水带来资产价 格的上涨,盈利主要来自于资产的资本利得;而在当前经济增速缓慢下 行预计带动利率趋势向下的大背景下,想要获得资产的资本利得将会变 得越来越困难,业绩稳健且愿意回报股东的权益资产的价值性在新的背 景下无疑显得更为珍贵。当前固定利率国债一年期、三年期、五年期、 十年期利率分别为 2.59%、2.82%、2.96%和 3.21%,相比之下水电龙头 3.5%-4%左右的股息率更富吸引力,凸显了水电龙头的战略配置价值。

价值性凸显的结果是抬升标的估值。从出发点上看,购买业绩稳健、高 分红权益资产的主要吸引力是稳定的业绩+较高的分红率所导致的高股 息率。但是从结果看,资金的不断涌入还会对业绩稳健、高分红权益资 产的估值产生持续抬升作用。未来水电龙头估值抬升的驱动力预期分为 两种:(1)国内利率趋势向下导致水电龙头的价值性不断凸显,从而 带动国内资金增配;(2)在利率水平较低的海外市场,类似长江电力、 华能水电等盈利稳定、高股息率资产(如香港中华煤气、粤海投资、中 电控股等)均具有较高估值,当前水电龙头的估值距离海外同类型公司 估值水平仍存在一定差距,有望持续吸引外资增配。

新能源行业空间广阔,水电龙头受制平台约束无法涉足

优质水电资源稀缺,新能源行业成长空间广阔。前文提到截至 2018 年 末我国水电装机容量为 3.5 亿千瓦,占技术可开发量的 63%,水电资源 开发已超过六成,且随着国家政策转变,优质水电资源已经较为稀缺, 行业增长空间预期不断收窄且多数增量项目盈利性边际向下。反观新能 源行业,风电、光伏在逐步平价的过程中成长性不断提升,19 年新增装 机有望分别超过 25GW 和 40GW。当前新能源运营行业面临的主要问题 仍然是前期高补贴项目补贴拖欠导致的企业现金流紧张,而水电充沛的 现金流刚好可以与新能源形成良好互补,形成双赢局面。

多数水电龙头公司受制平台约束。对于目前的水电龙头企业而言,由于 背靠的集团较为庞大,因此集团内部对于业务的分工较为明确,导致多 数水电龙头基本仅拥有集团的水电资产。例如三峡集团中,长江电力拥 有集团的水电业务,而风电、太阳能发电业务则属于三峡新能源以及长 江新能源;华能集团中,华能水电拥有集团的水电业务,华能国际拥有 集团的火电业务,风电、太阳能发电业务则属于华能新能源(港股上市)。这种模式的优势在于集团承诺公司为水电业务的唯一平台,避免了同业 竞争问题,但与此同时随着水电资源不断开发、优质水电资源变得稀缺, 不能涉足新能源发电业务使得水电龙头的成长性略显不足。

投资策略:看好高股息率龙头及不受平台制约的高成长标的

投资策略:看好高股息率龙头及不受平台制约的高成长标的。当前经济 增速缓慢下行预计将带动利率趋势向下,业绩稳健且愿意回报股东的权 益资产价值性不断凸显。从出发点上看,购买业绩稳健、高分红权益资 产的主要吸引力是稳定的业绩+较高的分红率所导致的高股息率。但从 结果看,资金的不断涌入还会对业绩稳健、高分红权益资产的估值产生 持续抬升作用。目前拥有稳健业绩+高分红率的水电行业龙头股息率大 致在 3.5%-4%区间内,极具吸引力的高股息率有望带来公司估值的持续 抬升,具备战略配置的价值,推荐长江电力、华能水电、桂冠电力。此 外,当前全国水电资源开发已超六成,且优质水电资源变得稀缺,行业 增长空间预期不断收窄且多数增量项目盈利性边际向下,而多数水电龙 头受制集团平台约束,成长性略显不足。我们看好不受集团平台约束的 国投电力,公司作为国投集团的唯一上市平台,未来有望在水电和新能 源发电两个领域提升装机以获得高成长性。

正在加载...

正在加载...