切换行业

切换行业

埃信华迈(IHS Markit)于3月16日发布了《2020年全球电力及新能源七大行业趋势》的报告,结合政策、技术、企业战略及新冠疫情对2020年业内值得关注的重大问题进行了解读。

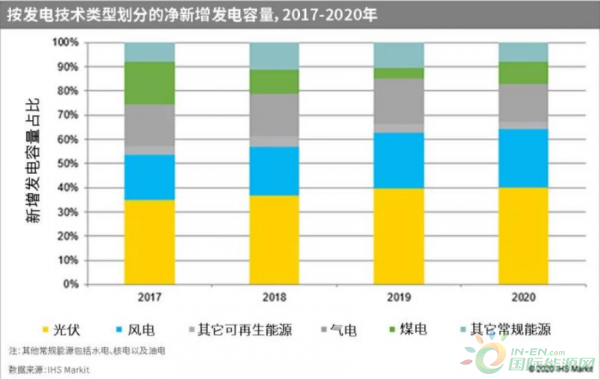

据埃信华迈(IHS Markit)预测,2020年全球净新增发电装机将达到2.9亿千瓦,较2019年增加5%。其中,并网光伏和风电占比65%左右,而煤电和气电合计仅占25%。

图1:按发电技术类型划分的净新增发电容量,2017-2020年

图2:各地区可再生能源净新增发电容量,2017-2019对比2020

在成熟电力市场中,可再生能源比重的提升压低了批发电价,令所有发电技术都面临融资挑战。与此同时,随着成本下降,新兴市场的可再生能源中标价格逐步降低,但仍面临着基础设施和监管制约的瓶颈。

因此,2020年新增发电容量以及政府、企业能在何种程度上实现自身目标都将取决于七大趋势的发展走向,这七大趋势的形成要归因于三项相辅相成的驱动因素——政策、技术进步以及新的经营战略与收入来源,此外还要加上新冠疫情这一“黑天鹅”事件的影响。

补贴政策变化:多数可再生能源市场已经通过竞价的方式从固定补贴电价(FiT)转向市场定价。但中国、日本、越南等重点市场仍将维持实行光伏和风电FiT或FiT上限至2021年。同时,成熟的竞价市场还将更进一步——以“跨发电技术竞标”补充原有的技术类型分别竞标。然而,随着直接支持政策退坡,新兴市场将继续启动或完善可再生能源配额和绿色证书计划。

市场改革:巴西、日本、越南、印度、比利时等市场将继续修正完善近期设计的电力批发市场或市场机制,以吸引电力行业投资,同时,它们还将建立机制解决市场对电力电量平衡服务的需求。这些国家之所以关注容量市场和辅助服务,原因之一就在于它们借鉴了成熟市场(如德国、法国、美国PJM电力市场等)的经验,这些成熟市场正经历着各自的市场设计改革进程。

可再生能源成本下降:2020年,可再生能源成本将继续下降,跨市场和跨技术整合将加速推进。因此,埃信华迈(IHS Markit)预计,在越来越多的地区,可再生能源平准化成本水平都将处于化石燃料边际成本的范围内。

新兴技术:双面太阳能电池板逐渐成为主流光伏技术,电池储能行业继续快速成长,漂浮式离岸风电产业也正在快速起步。因此,光伏、风电、电池储能将在2020年继续扩大规模,并加速降低成本、提升性能。

新的市场参与者:已有200多家企业正式加入RE100全球倡议,承诺在2050年前实现100%使用可再生能源电力。这211家企业中有50多家都是在2019年加入该倡议,数量创下历年之最。而且,成员企业也在以高涨的热情努力实现这一目标——企业可再生能源采购量2018年增长一倍有余,2019年更是创下历史纪录。我们预计2020年企业采购量将会维持增长态势,印度、南非、中国等地的零售竞争态势将愈演愈烈。

公用事业公司:随着政府转向竞价机制、可再生能源价格“自相蚕食”现象加剧以及可再生能源比重增加,发电企业的收入来源正在逐步转变。在这一背景下,经营电网业务的公共事业公司已经开始调整经营策略,以适应新环境下的竞争,并试图抓住新利益相关方带来的新收入来源。

新冠疫情影响:2020年将因新冠疫情所导致的连锁反应而被人们铭记。埃信华迈(IHS Markit)预计,疫情将减缓全球电力需求增长,导致煤电、气电、核电、可再生能源等各种发电技术之间竞争加剧。例如,作为全球最大的电力市场,中国2020年电力需求增速预计将降至3.1%,而疫情前的预期则为4.1%。煤炭发电量将受到显著影响,可再生能源新增装机也将受到波及。纵观全球,我们预计新冠疫情的连锁反应将产生深远影响,电力需求受到的冲击和燃料价格的震荡也将影响发电市场的竞争态势。

正在加载...

正在加载...