切换行业

切换行业

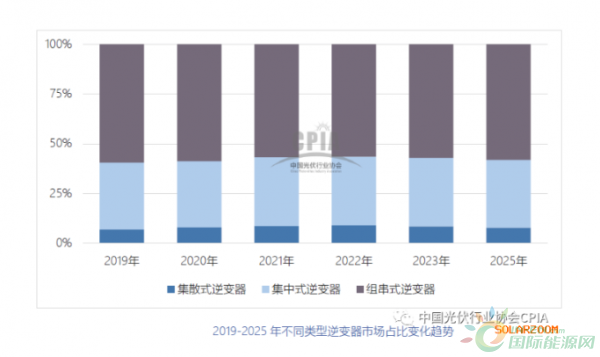

作为光伏发电系统的核心设备,2019年光伏逆变器市场仍以集中式逆变器和组串式逆变器为主,二者整体市占率达到了93%。而集散式逆变器虽占比较小,但也拥有稳定的市场份额。在即将发布的《中国光伏产业发展路线图(2019年版)》中逆变器环节包含2个指标,系统环节包含8个指标。以下是其中4个关键指标在2019年的发展情况及“十四五”期间的发展趋势,以飨读者。

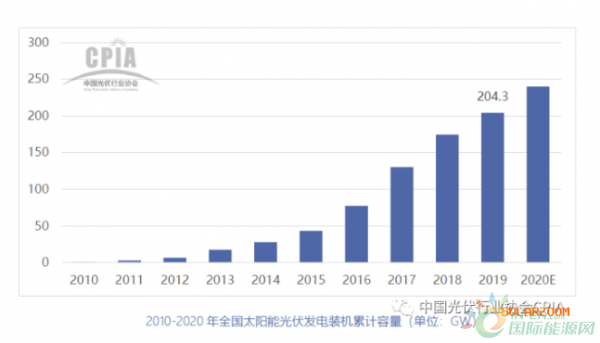

国内光伏新增装机量

2020年是我国光伏发电补贴退坡最后一年,也是我国迈入光伏平价上网的元年。伴随技术进步和初始投资的不断下降,叠加大批存量竞价项目的结转,预计2020年国内新增光伏装机市场将呈现恢复性增长趋势。

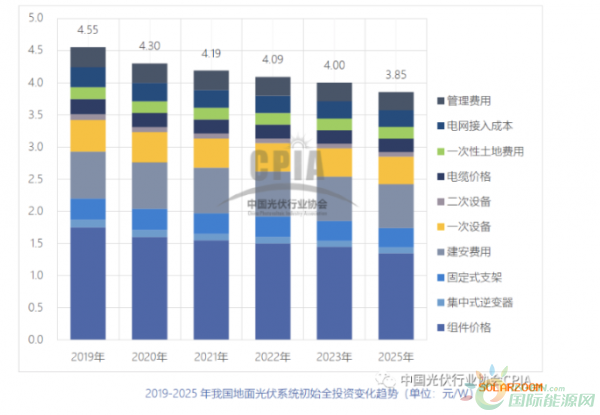

我国地面光伏系统初始全投资(CAPEX)

2019 年,我国地面光伏系统的初始全投资成本为4.55 元/W 左右,较2018 年下降0.37 元/W,降幅为7.5%。其中,组件约占投资成本的38.5%,占比较去年下降1.5 个百分点。非技术成本约占17.6%(不包含融资成本),较2018 年上升了0.8 个百分点。随着技术进步,降本增效,组件价格将持续降低,在总投资成本中的占比也将减少,其他成本虽有下降趋势但其降幅不大。接网、土地、项目前期开发费用、融资成本等非技术成本因不同区域、不同项目而差别较大,降低非技术成本有助于加快推动光伏发电平价上网。

不同等效利用小时数LCOE估算(光伏地面电站)

在全投资模型下,LCOE与初始投资、运维费用、发电小时数有关。2019 年,全投资模型下地面光伏电站在1800 小时、1500 小时、1200小时、1000 小时等效利用小时数的LCOE 分别为0.28、0.34、0.42、0.51 元/kWh。

不同类型逆变器的市场占比

2019 年,光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,集散式逆变器占比较小。其中,组串式逆变器依然占据主要地位,虽然集中式光伏电站中组串式逆变器使用占比升高,但因分布式光伏市场占比下滑,组串式逆变器市场占有率较2018 年小幅下滑至59.4%。2019年,集散式逆变器的市场占有率约为7.0%,同比提升了2 个百分点。

正在加载...

正在加载...