切换行业

切换行业

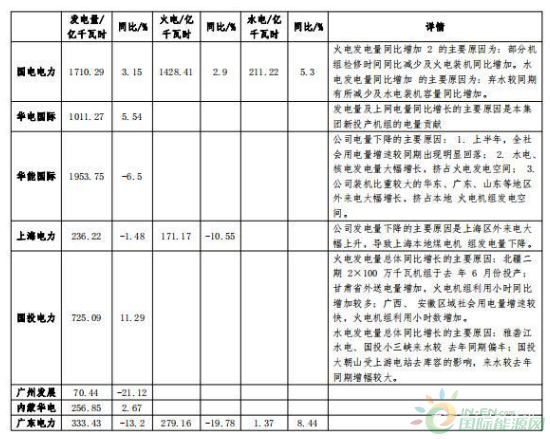

近期电力企业上半年发电数据陆续出炉,电力企业上半年发电量增速多数回落,上海、广东地区火电增速大幅回落。发电量同比增加的企业也是因为装机量增加。

从1-6月电力数据来看,全年发用电增速均出现明显回落。在经济下行压力下,用电增速疲软,制造业景气度回落,1-6月工业增加值累计增速6%,同比降低0.7个百分点,二产增速5月一度降至0.74%。上半年全社会累计用电增速5%,同比下降4.43个百分点。上半年二产累计用电增速3.1%,同比下降4.47个百分点。

6月发电增速回升,火电增速转负为正,这其中首先,由于二产用电增速迅速提升至4.94%,其次,基数偏低,2018年5月二产数据环比回落,最后,受上游来水过多,下游泄洪增加以及上游拦水以及水电区域分化明显,6月水电增速不佳。

整体来看,在经济下行压力下,全国用电增速降低,国内清洁能源发电提升进一步降低了火电的增速。上半年清洁能源累计发电量保持了13%以上的增速,1-6月清洁能源累计发电9185.3亿千瓦时,累计同比增速14%,占全社会发电量的27%。上半年火电发电累计增速仅0.2%,4、5月当月同比增速为负,分别为-0.2%和-4.9%。同时,区域火电也发生了结构性的变化,受外来电影响,沿海省份火电增速出现负增长。上半年火电累计发电增速上海(-10.1%);浙江(-9.9%);福建(-10.7%);广东(-16.4%)。2-6月粤、浙、沪、苏四省合计输入电量2048.65亿千瓦时,输出电量293.9亿千瓦时,净输入1754.65亿千瓦时,占四省用电量23.9%。

虽然6月投资增速有所回升,但整体依然低迷,贸易战以及房地产融资的收紧均给与经济较大压力。近期的先行指标纷纷下滑,比如房地产销售、土地购置和资金来源回落,PMI订单和PMI出口订单下滑,一系列房地产融资收紧政策密集出台。恒大研究院认为,预计2019年下半年-2020年上半年经济将再下台阶。2019年下半年受库存周期复苏和基建的部分支撑,经济下行斜率较缓、韧性较强,但2020年上半年将出现库存周期、房地产周期和世界经济周期同时下行的叠加,经济下行斜率较大。因此下半年电力预期仍然偏弱。

正在加载...

正在加载...