切换行业

切换行业

近日,国家能源局和国家统计局发布了 7 月电力数据,7 月份全社会用电量 6484 亿千瓦时,同比增长 6.8%;1-7 月,全社会用电量累计 38775 亿千瓦时,同比增长 9.0%。

核心观点:

用电端:二产用电量增速环比下滑,居民用电需求大增。

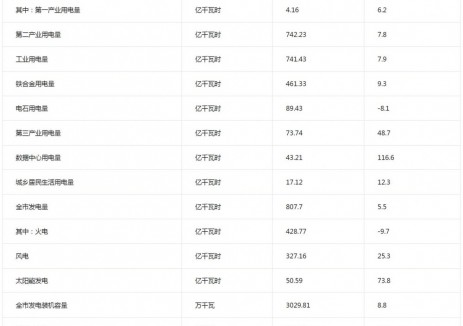

7 月份,全社会用电量 6484 亿千瓦时,同比增长 6.8%。分产业看,第一产业用电量 72 亿千瓦时,同比增长 7.9%;第二产业用电量 4557 亿千瓦时,同比增长 4.6%;第三产业用电量 1031 亿千瓦时,同比增长 11.2%;城乡居民生活用电量 824 亿千瓦时,同比增长 14.6%。

7 月用电量增速 6.8%,较上月增速环比降低 1.2 个百分点,已连续 2 个月出现环比下降,其中二产、三产和居民用电量增速分别环比变化-2、-2 和+5.2 个百分点。7 月用电增速环比下滑或因工业生产用电需求降低所致,2018 年 7 月份,规模以上工业增加值同比实际增长 6.0%,与 6 月份持平,为近一年最低水平,较去年 7 月 6.4%的增速下滑 0.4 个百分点。居民用电增速环比大增,主要因为 7 月全国平均气温较常年同期偏高 1℃,甘肃、湖北、吉林、辽宁、山东等地多发极端高温天气,带动居民用电需求增加较多。

根据今年调整后的统计口径计算得出,2018 年 7 月二产、三产和居民的用电量增量为 200.40、103.84 和 104.98 亿千瓦时,增量绝对值同比去年 7 月变化为-48.28%、+6.74%和+105.59%;增量贡献占比 48.35%、25.05%和 25.33%,居民用电量增幅较大,三产和居民用电占 7 月用电量增量的 50.38%,成为 7 月用电增长的主力。

发电端:水电向好挤压部分火电发电空间,风电发电量同比增长 24.7%。

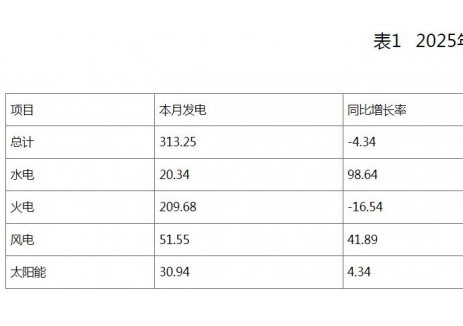

7 月份发电 6400.2 亿千瓦时,同比增长 5.7%,增速比上月回落 1 个百分点;1-7 月份,发电量同比增长 7.8%,比去年同期加快 1 个百分点。其中,火电同比增长 4.3%,增速比上月回落 2.0 个百分点;水电同比增长 6.0%,增速比上月加快 2.3 个百分点;风电增速比上月加快 13.3 个百分点,同比增长 24.7%;核电本月回落 5.1 个百分点,同比增长 14.2%;太阳能发电同比增长 10.9%,比上月回落 10.2 个百分点。

7 月份全国平均降水量 133.8 毫米,比去年同期多 18.9%,使得水电发电量同比增长较快,挤压一部分火电发电空间,因此火电发电量增速环比回落 2 个百分点,同时因降雨较多使得光伏发电量增速较上月有明显回落;核电因上月同期存在机组检修,因此发电量增速达到 19.3%,本月增速有所回落;7 月南海及西北太平洋台风活跃,共有 5 个台风生成,3 个登陆,生成和登陆个数较常年(1981-2010 年)同期分别偏多 1.3 个和 1 个,因此 7 月风电发电量同比大增。

投资建议: 7 月用电量增速连续 2 月环比回落,但用电量增速仍处于较高水平,预计全年用电量增速有望超过年初预测的 5.5%的增速。继续推荐火电板块,利用小时数有望继续提升,长期煤价回归绿色区间趋势明确;电价未来也有望实现市场化的煤电联动,使火电企业恢复合理收益水平,推荐华能国际、华润电力、大唐发电、华能国际、皖能电力、国电电力、粤电力 A;

电力供需改善将减少弃水情况,大水电盈利稳定,分红比例高,高股息率带来高投资价值,防御性明显,水电板块推荐桂冠电力、长江电力;核电审批重启将提升核电板块成长预期,带动企业估值水平提升,推荐中广核电力、中国核电。

风险提示:宏观经济下滑风险、煤炭价格上涨的风险、电价下调风险

正在加载...

正在加载...