中国的能源转型迎来了关键时期,分布式开发利用一跃成为能源电力发展的重要方向。从能源和电力的发展角度来看,发展分布式能源是扩大可再生能源利用规模、提高能源利用效率的有效途径。与此同时,分布式能源能够助推能源生产和消费革命,加快能源电力体制改革进程,从而激发能源生产工作活力。

5月15日,由世界资源研究所、国网能源研究院有限公司和清华能源互联网研究院主办的《中国分布式能源发展研讨会》在北京召开,针对我国分布式能源的发展潜力及未来走向等关键问题进行了深入探讨。

入网等难题尚存

国网能源研究院有限公司新能源与统计研究所主任黄碧斌在研讨会现场表示,我国政策力挺分布式能源的开发和利用,出台的相关政策几乎涵盖了太阳能、风能、天然气、生物质能、地热能等所有清洁能源资源,以及发电、制气、供热及综合利用等多种项目类型。分布式能源广义上包括分布式电源、分布式供气和分布式供热等。

国家能源局印发的《2018年能源工作指导意见》要求,应有序发展天然气分布式能源和调峰电站;积极稳妥推进深远海域海上风电示范工程建设,加快推动分散式风电发展;稳妥推进光伏发电项目建设,规范促进分布式光伏发电发展。

依托政策助力,大规模分布式电源接入电网,不可避免地将对电力系统带来诸多影响。“分布式电源发展应兼顾速度和质量,开发、布局应着重考虑电网条件,建立灵活的分布式电源与电网布局优化机制。”黄碧斌说。

针对分布式能源管网融合问题,涉及与电网融合、与热网融合、与气网融合三个方面,黄碧斌提出,“在电网融合方面,目前已形成完善的并网运行管理体系,但未来仍需关注局部地区高渗透率接入所带来的一些新挑战新要求,应加快配套电网核准和建设,细化分级分类管理,确保及时并网。”

值得关注的是,在气网融合方面,我国天然气产业尚未形成第三方准入和相应的监管体系,分布式能源入网仍然面临准入规则缺乏、入网收购价格低等难题。

“未来,需要明确第三方准入机制,确保第三方燃气运营商公平接入,鼓励管网投资多元化,确定分布式燃气入网价格,明确分布式燃气入网等标准。”黄碧斌建议。

光伏去补迫在眉睫

数据显示,截至2017年底,我国分布式光伏发电装机容量2966万千瓦,分散式风电361万千瓦,分布式天然气发电120万千瓦。

“在未来的能源系统中,可再生能源数量将越来越多,随着风电光伏的资源量攀升,风电光伏将越来越便宜。”清华大学能源互联网创新研究院政策发展研究室主任何继江在研讨会上表示。

也应注意,可再生能源的灵活性调控问题。“电力系统的灵活性是核心难题,如何挖掘、管理和调度灵活性、如何使电力系统、热力系统、交通系统以及通过需求侧实现灵活性是需要仔细研究的课题。”何继江说。

政策利好、资本助力之下,分布式光伏项目正成为分布式能源发展的主力军。

“现在最具代表性、最有突破性的分布式能源表现形式是光伏”,何继江说,“但急需面对的关键问题是,光伏能够以多快的速度发展?平价上网进展如何?2020年能否取消光伏补贴?”

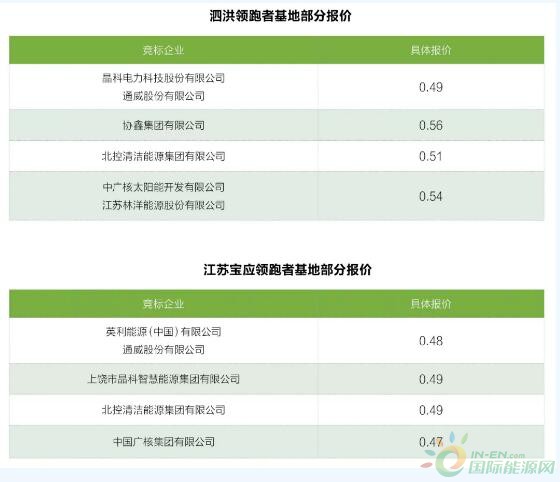

在其看来,绝大部分地区已经实现用户侧平价上网。如在最近的光伏领跑者基地竞标中,晶科和通威在江苏泗洪报出了0.49元的价格,中广核在江苏宝应报出了0.47 元的价格,这与当地的燃煤标杆电价相差不大,并且远低于当地的销售电价。

此外,自光伏补贴问题上,清华大学能源互联网创新研究院的课题显示,如果光伏补贴“不踩刹车”,中国很可能产生少则2万亿,多则3.5万亿的补贴,而这也将成为财政部和能源局等主管单位的不可承受之重。

对此,何继江建议:可由企业和政府共同探讨实现无补贴自由售电示范区,在一个电网内找到负荷,分析配电网的消纳能力,确认光伏安装的地点,最后协议好电价,寻找到最有支付能力的客户。