切换行业

切换行业

根据国家能源局统计,2017 年前三季度,弃风电量同比减少103 亿千瓦时,弃风率同比下降6.7个百分点;弃光电量同比增加14亿千瓦时,弃光率同比下降4个百分点。去年11月,国家发展改革委、国家能源局下发《解决弃水弃风弃光问题实施方案》,明确按年度实施可再生能源电力配额制,并在2020年全国范围内有效解决弃水弃风弃光问题。

然而,随着国家政策的不断推动,弃风、弃光问题是否真能得到进一步解决?新能源电站的收益水平是否有望持续提高?

第一部分 弃风弃光现状

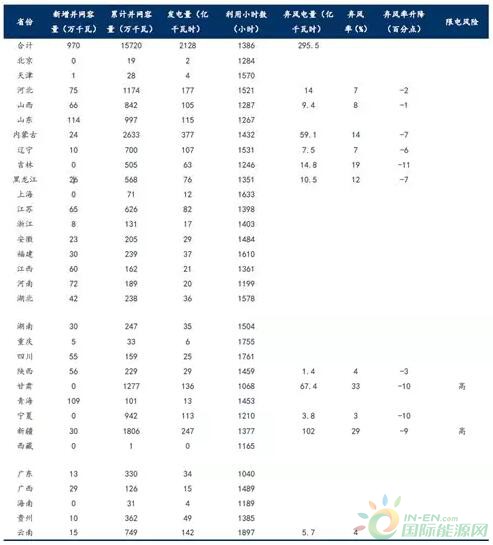

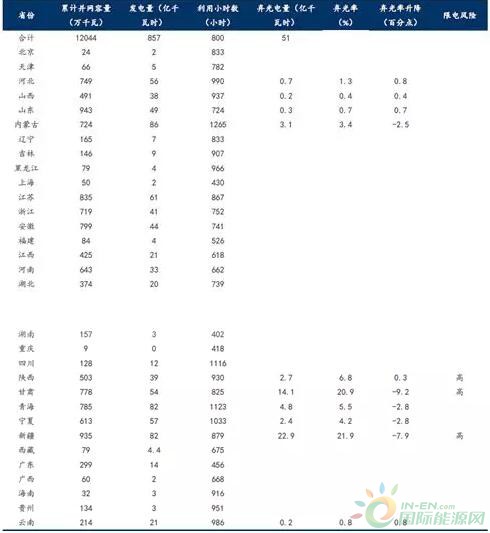

国家能源局统计的去年前三季度风电和光伏利用及弃风率统计表(注:弃光率升降是与2016年全年对比结果)。

2017年前三季度风电和光伏利用及弃风率统计表

2017年前三季度光伏发电利用及弃光率变化统计表

从上述统计中可以明显看出,全国总弃光51亿千瓦时,主要还是集中在新疆、甘肃、青海、内蒙古等严重限电区域。但是从弃光率来讲,上述地区也是同比弃光降幅最大的。然而,河北、山西、山东、云南、包括陕西,同比弃光率反而还增加了。

第二部分 消纳与供给分析

看完了全国的弃光情况,我们分析其原因,造成弃风弃光的主要问题还是电力消纳问题,然而影响电力消纳的两个最直接的因素为用电侧需求和发电侧供给。

具统计2017 年全年总用电量63,077 亿度,同比增长6.6%;12 月份单月用电量5,746 亿度,同比增长7.4%。全年累计发电量64,179 亿度,同比增长6.5%。

用电侧需求:用电量增速反弹,三产及居民用电成为增长主要动力用电量全年增速改善,12月单月同比增速反弹。其原因可能由于天然气供应瓶颈导致的供暖需求。2017 年全年用电量增长6.6%(2016为+5%)。

分行业累计用电:全年累计第一、二、三产业及居民用电分别同比增长7.3%,5.5%,10.7%及7.8%。三产和居民用电成为全年电力增长的主要动力。

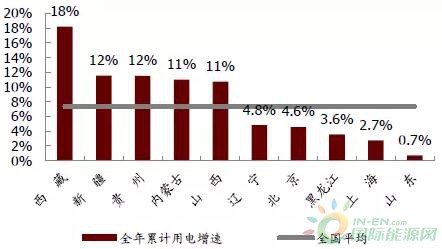

分地区:全年累计用电增速最快的5 个区域是西藏(+18%)、新疆(+12%)、贵州(+12%)、内蒙古(+11%)和山西(+11%);最慢则是山东(+0.7%)、上海(+2.7%)、黑龙江(+3.6%)、北京(+4.6%)和辽宁(+4.8%)。

发电侧供给:火电利用小时修复,光伏新增装机超过火电

发电量:全年累计火、水、核、风发电量同比变化分别为:+5.2%、+1.7%、+16.5%、+26.3%。

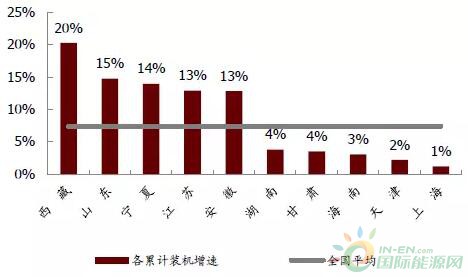

新增生产能力:光伏新增装机超过火电。全年全国新增装机134GW(相当于2016 年末装机的7.6%),其中火、水、核、风、太阳能分别增加46、13、2、20、53GW。光伏新增装机超过火电,成为增长贡献最大的电源。

机组负荷:全年水、火、核、风、太阳能利用小时为3,579、4,209、7,108、1,948 以及1,204 小时,同比-1.1%、+0.6%、+0.7%、+11.65 以及+6.6%。

全年累计用电增速最快五名与最慢五名地区

限电区域用电消纳提升明显,发达地区用电消纳已接近饱和。

全年累计装机增速最快五名与最慢五名地区

从装机量来看,可以明显看出以往的资源优势集中,且非限电区域成为大家主要集中开发的区域,所以也是造成新能源在大环境弃光率降低的情况下,山东等地区弃光率反生。其次,江苏和安徽已成为新的热点区域。

全年累计“用电量增速/装机容量增速”最大的10个地区

甘肃作为我国限电最严重的地区之一,地方政府和电网公司也在积极解决弃风限电和消纳问题,通过这个统计我们可以看出,甘肃、内蒙古等地区消纳情况正在有所好转,只是目前收到总量较大的限制,弃风限电问题还仍然比较突出。

总之,在2018年,弃风弃光问题仍然会一直存在,但是在以往较为严重的西北五省等地区,弃光率仍然有下调的空间,并有望得到进一步的改善。然而需要重点注意的是,在河北、山西、山东、云南、包括陕西等地区,项目弃光可能性反而可能有进一步升高的可能,需要引起广大的业内同行和投资者充分的重视。

正在加载...

正在加载...