切换行业

切换行业

2017年,煤炭行业去产能继续推进,全年去产能任务提前完成,受此影响,2017年全区煤炭价格高位小幅波动,同比价格大幅上涨。2018年,预计煤炭价格将维持小幅波动走势,价格重心或将下移。

一、2017年煤炭市场价格情况

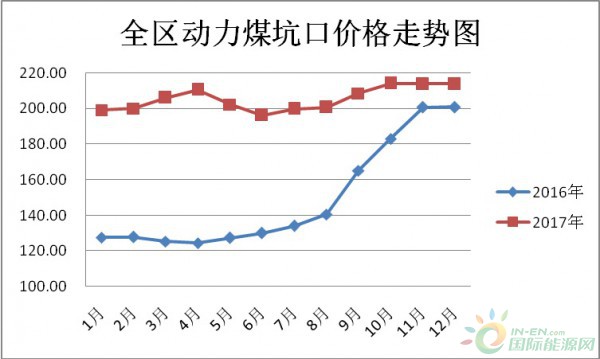

(一)动力煤坑口价格高位波动

2017年,内蒙古自治区动力煤价格整体高位小幅波动。2017年全区动力煤平均坑口价格为205.42元/吨,较2016年(下称同比)上涨37.91%。

2017年,煤炭价格呈现季节性波动走势。年初至4月份,受需求好、中间环节库存低影响价格连续上涨,5、6月份淡季因素叠加产量增加价格小幅回落,7月份以后受供应偏紧及需求增加影响价格连续上涨。截至12月份,全区动力煤平均坑口价格为213.83元/吨,比年初上涨7.38%;其中,鄂尔多斯市动力煤12月份坑口价格为296.67元/吨,比年初上涨11.95%,较2012年最高值441.67元/吨的价格低32.83%,比2015年12月最低值96.00元/吨的价格上涨209.03%。

(二)电煤购进价格持续上行

2017年,全区电煤平均购进价格为202.78元/吨,同比上涨39.49%;折算为标准煤后为372.96元/吨,同比上涨36.87%。1-12月份,全区电煤平均购进价格“N”字型波动上行,至12月份,全区电煤平均购进价格为206.29元/吨,比年初上涨7.84%;折标后全区电煤平均购进价格为377.13 元/吨,比年初上涨5.86%。

二、2018年煤炭价格预测

2018年,煤炭供应整体充裕、需求保持小幅上涨,价格中枢将小幅下移。从波动幅度来看,最低和最高库存制度以及中长期合同的签订有利于煤炭价格保持稳定,但由于煤炭产地集中在“三西地区”给煤炭供应带来的不确定性,以及天气等突发因素对需求的影响,2018年煤炭价格仍将维持小幅波动的走势。

供应方面。2018年是煤炭行业去产能的深化之年,“去杠杆”和处置“僵尸企业”将成为煤炭去产能重中之重。过去两年来去产能卓有成效,但部分时段出现了供应偏紧的局面,随着先进产能置换等一系列释放先进产能政策的实施,2017年原煤产量同比连续上涨,至2017年11月原煤累计产量达31.36亿吨,同比增长3.7%。2018年随着新增产能的逐步投放及达产,煤炭市场的整体供应有望进一步提升,同时中长期合同的签订也保证了煤炭市场供应的基本稳定,相对充裕的供应和稳定的中长期合约是煤炭价格稳定的基础。但是,由于新增产能主要集中在内蒙古和陕西两省,且主要港口禁止接收汽运煤,新增产能形成有效供应仍存在一些不确定性。

需求方面。2018年,中国经济将保持稳中向好经济态势。从宏观经济先行指数来看, 2017年制造业PMI总体走势稳中有升,年均值为51.6%,高于上年总体水平1.3个百分点,说明制造业稳中向好的发展态势更趋明显。除了制造业保持活跃以外,非制造业也延续了平稳较快的扩张态势。2017年,非制造业商务活动指数年均值为54.6%,高于上年总体水平0.9个百分点,一直保持在较高景气区间,延续平稳较快的扩张态势。在宏观经济向好背景下,预计2018年能源消费继续保持小幅上涨。加之能源结构调整空间有限,煤炭仍将是主要能源,总体需求将小幅上涨。

中间环节。2018年1月1日开始,建立健全煤炭最低库存和最高库存制度正式实施,煤炭库存制度的实施有利于平抑煤价,防止煤价大起大落,稳定煤炭市场。

正在加载...

正在加载...