来源:微信公众号“能源杂志”ID:energymagazine

一个重要的问题在于下降到什么程度,我们才可以说可再生能源的竞争力已经超过了传统能源,不需要政府政策去干预,实现市场竞争环境下的自主发展。投资者关心可再生能源的竞争力问题做投资决策;政府关心未来补贴是否需要以及需要多少的问题;经济学者关心风电的波动性意味着何种的经济成本;工程师关注可再生能源并网(超越接入成本)的总体成本。所有这些,都指向同样一个问题。

要回答这个问题,首先需要考虑可再生能源自身的成本变化。这系于未来的技术进步,而这存在本质上的内在不确定性。

其次需要考虑传统化石能源面临竞争情况下的动态调整。能源市场从来都是联动与存在互动影响的,甚至与整个宏观经济要素的流动(资本、人力等要素存在稀缺性)相互动。这系于传统能源的成本(短期与长期存在本质的不同),以及可再生能源的投入要素成本,特别是资本成本、原材料成本等(比如钢铁、铜、硅料等)。

可再生电力与传统可控电力间市场价值的差异是什么?对于消费者而言,电力往往是均一的产品,不需要区分是煤电还是可再生发电。但是从供应侧来说,由于出力的时间、空间与灵活性都有所不同,供应的往往并非一种产品。这样,基于长期平均成本的比较就缺乏统一基准,属于比较苹果跟橘子的价格。在可再生能源日益增多的情况下,这种异质性将必须考虑,也就是涉及可再生能源电力市场价值的讨论。

过去的大部分讨论,特别是产业界与决策支撑机构的讨论,基于一个静态的能源市场讨论第一个方面的比较多(比如煤电目前标杆电价3毛,那么风电/光伏降到3毛,二者就平价了)。本文的内容,将聚焦在第二与第三个方面,特别是考虑能源市场的短期动态调整(很简单,风电降到3毛,能源市场的供需情况、价格水平必然发生重大变化,煤电不大可能会是3毛,这种“坐以待毙”不会在市场中出现),与发电价值上的讨论,从而对可再生能源平价这个问题给出洞见与公共政策方面的含义,特别是涉及补贴政策。

“平价遐想”

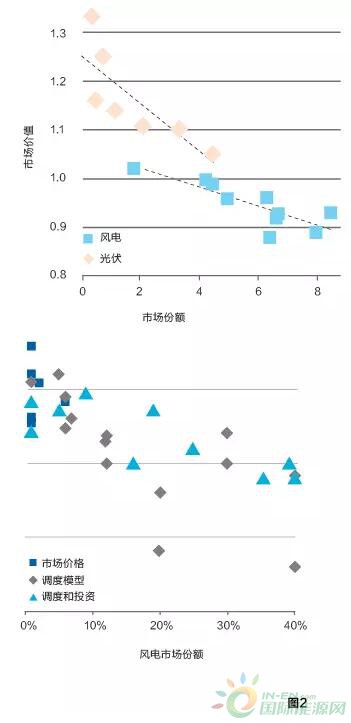

从2015年开始,全球范围内的可再生能源项目,特别是光伏发电与海上风电招标的低价频出,风电光伏低至50美元/千度电的水平,大幅低于了之前的预期,从而大大激发了平价遐想(图1)。在世界的很多地方,包括南美、中东等非欧美国家,招标政策大幅挤压了生产商的利润边际,最终的中标价格都与通常认为的煤电与核电的度电成本可比。基于典型项目的长期平准化成本(LCOE)的测算,通常也会显示这一点。2008年算起,光伏的发电成本下降了80%,而风电也有30%以上。

2017年,德国开展了第一轮海上风电招标,除了一个业主中标6分/kWh的补贴之外,其他的三个项目都以零补贴中标,也就是项目业主直接面对竞争性市场的批发电价。值得指出的是,这些项目都是2025年才需要完成的项目,并且可以在2021年之前反悔。

分析这些“平价”项目取得的原因,技术的进步肯定是一方面,但是与此同时,资金成本的优惠、相关企业的战略性市场行为、招标机制的竞争性作用,以及项目本身的一些特性(比如特别丰富的资源条件、远期灵活安排等)无疑也是相关的。这方面,需要高分辨的项目特定的分析。

终端电价的“平价”

这方面存在于屋顶光伏以及户用光伏方面。由于居民用户的电价水平一般较高(我国是个例外,这在降低居民直接电力支出的同时,不成比例地造成了全社会福利的无谓损失),存在光伏发电与电网电的价格比较。这是一个相对发电成本比较,更容易实现的“平价”目标。

“脱负荷”的光伏自我满足,以及“net-metering”方式与电网的交互方式,往往并不意味着不需要电网了,而是使用了电网,但是并没有支付相应的电网成本。因为电网必须随时在线,提供用户无法自我平衡时候的电力连续性服务。此外,由于终端电价往往包含着各种服务于社会与财政目的的税收与费用,这种比较也默认自发电免除了这些社会义务。

可以说,这种“平价”具有心理预期上的里程碑意义,但是却无法提供电力成本与竞争力方面的任何含义。除非消费者加装大容量储能,从而从“脱负荷”完全过渡到“脱物理电网”。

补贴焦虑催生的“平价预期”

2008年以后,部分南欧国家对已建成项目违规,西班牙、希腊等国补贴不起,不再支付承诺的补贴,让很多项目投资者投资损失巨大。回到我国,补贴账户的缺口也早已经不是新闻。

然而,我国可再生能源附加不能上涨是很令人费解的。其附加水平还不足整体电价水平的3%。这部分补贴是收于电力消费者,建立专门账户,用于可再生能源发电,不同于服务于一般社会目的的税收,并不能称之为“财政补贴”。

不知道出于何种原因,补贴的水平不能上涨成为一个政治目标。这种情况下,如何解决这一发电成本的差别,也就是促成“平价”成为一个直接关切的目标。

在政府文件中,多次出现了“到2020年,风电项目电价可与当地燃煤发电同平台竞争,光伏项目电价可与电网销售电价相当”等预期性目标,并且在2015 年确定了具体的成本下降的时间表。面对技术进步与市场的不确定性,特别是火电负外部性内部化的程度,这种随时间自然下调电价的安排缺乏一定的弹性,在面临新的信息时也缺乏改变的灵活性。

从可再生能源本身来看,其技术进步、规模效应、上游设备竞争程度加剧会导致发电成本的下降,但是同样有一些因素是可能导致成本上升的,其中典型的就是原材料价格。2005 年至2008 年,世界风电整机价格经历了一轮明显的上涨,其推动因素是钢铁等大宗商品的价格飞升。目前,能源、矿物原材料在内的价格都处于历史低位,未来一旦出现上涨,特别是整体通胀如果起来,以上成本下降的时间表就会显得过于激进,可能损害长期产业的可持续发展。

“补贴焦虑”的存在,不是取消补贴的理由,而是需要拓展补贴的资金来源。在本文成稿之际,政府部门出台了《关于开展风电平价上网示范工作的通知》,要求各地于6月30日前申报风电平价上网示范项目。这又一次引发了法律合规性的疑问。到底这种示范是自愿还是强制?如果是自愿,为何能够给予“全额上网”保证?这是以不参与示范的风电项目市场份额进一步恶化为代价的。如果是强制,那将涉及到可再生能源政策的重大变化,需要修改法律。

基于市场价值的平价

由于过去15年迅速的产能扩张,特别是煤炭与电力方面,产能的严重过剩与需求的不振是目前面临的突出问题。我国现在处于一个能源的边际成本大大低于平均成本的时代。已建成机组,将往往在竞争中以可变成本去竞争(所以风电价格下降到3毛,也还远高于这种可变成本)。各种新建机组(意味着需要考虑投资成本)的市场价值(可以理解为避免的能源成本)很低。

但是,现实存在着诸多的行政管制,影响着各种机组自身价值的表达。对于风电与太阳能而言,其最主要的效应在于对市场电价的降低上。同时,这也会减少自身的收益。

当有风有光的时候,电力系统严重供过于求,形成的价格(代表其市场价值)极低甚至为负;而当风光不再的时候,系统严重的供小于求,价格很高。以年平均来看,风电与太阳能在波动性市场中的收益,将可预见的要小于传统的可控机组。这种小的程度,会随着可再生能源的增加而扩大。

因此,这种情况下,风电与化石能源发电,将成为具有明显区别的两种产品。在30%的份额下,风电的价值可能只有市场平均电力价格的50%-80%了(图2)。其市场的最优份额,取决于其自身的成本与其相应价值的比较,而不是彼此间的比较(比如基于度电成本)。

如何贡献于可再生最终平价?

关注可再生能源平价的理由很简单。如果可再生一旦变得比化石能源发电便宜,那么不需要任何政策,那么能源转型,减少污染与全球温室气体排放就自然完成了。这将是科学家/技术工程师的功劳。

短期内如果不能平价,那么是不是就不应该发展那么多可再生能源了?答案一般是“不一定”。环境、排放、经济可持续的约束在哪里,可再生的动态最优份额会显著的大于其目前的份额。这种发展仍旧是必要的,问题变成了如何探讨“可行性”。由于市场价值下降的存在,可再生要平价,需要比之前更深程度与更快的成本下降,或者额外的更有力度的政策。

这种平价的实现,如果需要时间,以及更多的时间,那么“转型期”,额外政策的介入将是必要的,特别是全局性(economy-wide)的政策,比如碳税。此外,如何实现平价,从研究开发与经验积累角度,这种政策也给这两方面技术的进步提供了明确的信号,可以说是“引发/催化了技术进步”的政策。

当然,社会公众的需求永远是个可能的颠覆性因素。如果自愿性的,民众宁可花5毛/度去消费可再生能源,而不会去选择2毛的煤电,从而电力不仅在生产端,而且在消费端也成为了一种非均一的产品。“可再生电力”就是比传统电力酷,那么这个问题也自动解决了。这方面,社会运动与文化成为了关键的因素。这在我国的现状情况下也远远不是现实,但是已经出现在北欧等地方的民众中。

总结与政策含义

对可再生能源的尽快平价,从而减少乃至完全取消补贴,是一个良好的愿望。但是,现在存在的很多预期,在工业与企业层面基于竞争策略的考虑之外,仍旧更多是基于期望的美好愿望,而不是我们对这个问题的全面理解。特别是关于技术进步不确定性、短期竞争动态以及电力价值(而不是成本)的理解。

可再生能源享受超额补贴,是不公平,但是基于社会总体动态最优的价值标准,其享受补贴来积累经验,促进技术的持续进步,往往是公正合理的。建设性、有担当的政策制定者往往需要“不公平但是公正”的补贴,而不是淹没在以“公平”的名义叫嚷取消补贴的噪音当中。

总之,可再生能源是否能够平价,何时平价,是一个远比想象复杂的问题。这种平价的确定性僵直目标,需要尽快从严肃的政府文件规定中去掉。我国的可再生能源补贴,需要至少保持20年以上,至少到2025年(以2005年可再生能源法开始实施算起)。这是一种战略选择与定力。它可能是错的,但是从目前来看无疑对整个产业链,特别是发电与设备制造行业的可持续发展是风险最低的。