切换行业

切换行业

针对光伏企业,《通知》规定:

1、光伏发电产品增值税即征即退50%的政策,从2018年12月31日延长到2020年12月31日;

2、光伏发电项目占用耕地,对光伏阵列不占压土地、不改变地表形态的部分,免征征地占用税;

3、在城市、县城、建制镇、工矿区范围内使用土地建设的光伏发电项目,由省级政府核定起征标准,为大建制镇规模以及不在建制镇规划内的土地上建设的,不征收城镇土地使用税;达到城镇土地使用税起征标准的,对光伏阵列不占压土地、不改变地表形态的部分,不计入占用土地面积,免缴城镇土地使用税。

4、各类可再生能源发电项目的外部配套及输配电工程,全部由所在地电网企业投资建设,以往相关电网工程由可再生能源发电项目单位投资建设的,电网企业按协议或经第三方评估在两年内完成回购。电网企业配套可再生能源项目的接网及输配电工程全部计入所在省级电网输配电价核定的成本范围。

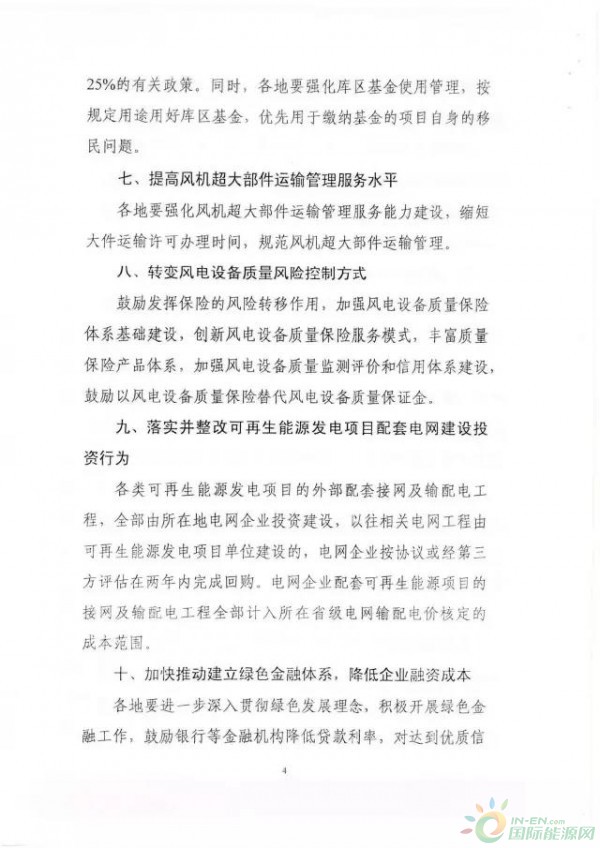

5、各地要鼓励银行等金融机构降低贷款利率,对达到优质信贷等级的可再生能源项目投资企业,鼓励按基准利率下浮10%左右的利率予以支持,并可对可再生能源发电项目适当延长贷款期限并给予还贷灵活性。

各级政府应指导可再生能源企业发行企业债券,鼓励各级政府与社会主体合作建立可再生能源产业基金,对社会主体发起的可再生能源相关基金予以政策支持。

正在加载...

正在加载...