切换行业

切换行业

最近,“发电企业即将迎来倒闭潮”的判断抓了很多眼球。或许有些言过其实、危言耸听,并未得到普遍认同。电力企业的独特性质和地位,决定了其与“倒闭潮”的独特关联性,专家也以“过剩不等于倒闭”进行辩驳。然而,若从更长远的角度、更具体的维度看,现实的种种迹象则表明,我国主要发电企业尤其是以火电为主的中央五大发电集团未来境况恐怕堪忧。

五大发电集团营收规模已经全面落后于电建

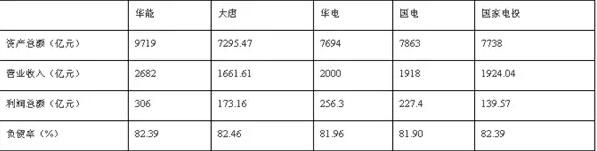

尽管有过上网电价下调,但2015年仍不失为中央五大发电集团的“丰收年”。根据五大集团官方发布信息,五大集团合计营业收入突破万亿大关、达到10186亿元,其中华能2682亿元、大唐1661.61亿元、华电2000亿元、国电1918亿元、国家电投1924.04亿元;合计利润突破1000亿元大关、约为1102.4亿元,其中华能以306亿元居首,国家电投以139.57亿元垫底,中间依次是华电、国电、大唐(详见表1)。

表1 五大发电集团2015年主要经济指标

(数据来源:五大发电集团2015年社会责任报告。其中,华能负债率为2014年数据。)

2016年《财富》世界500强的榜单上,中国企业数量达到了110家。中央五大发电集团依然悉数入榜,但在排名情况上不容乐观,尤其是大唐、国电排名下降且较历史最好排名下滑名次较多。横向对比,印象最深的则是电建首次全面超越五大集团,能建亦超过了其中四家。电建、能建向来被视为“辅业”集团,此前规模也难与五大匹敌,但2011年重组后势头迅猛,今年在《财富》世界500强中分列第200名、第309名(详见表2)。

表2 九家企业近年《财富》世界500强排名情况

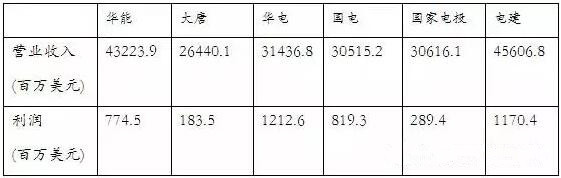

据电建集团官方数据,其2015年营业收入2866.12亿元,比五大之首华能多出184亿元;利润总额115.7亿元,尚低于五大最末国家电投。但若按《财富》世界500强提供的数据,则电建集团利润11.7亿美元,远高于华能的7.75亿美元,在五大集团中仅低于华电的12.13亿美元(详见表3)。

表3 《财富》世界500强中的电建与五大发电集团利润

电力过剩风险给发电企业带来巨大直接冲击

据官方统计,2015年我国全社会用电量5.55万亿千瓦时,增速只有0.5%,为近年来最低增速;同期电力装机新增1.3亿千瓦,绝对增量为历史之最,增速达9.54%。“十二五”期间,全社会年用电量增长1.36万亿千瓦时,增幅为32.39%;发电装机增长5.48亿千瓦,增幅达到56.96%,高出用电量增幅24.57个百分点(详见表4)。

表4 我国近年全社会用电量及装机容量增长情况

(数据来源:中电联统计数据,其中2010年用电增速为“十一五”年均增速。)

2015年,全国6000千瓦及以上电厂发电设备平均利用小时为3969小时,同比减少349小时。其中,水电设备平均利用小时为3621小时,同比减少48小时;火电设备平均利用小时为4329小时,同比减少410小时。“十二五”期间,我国发电设备利用小时呈持续下降态势,2015年创下1978年以来最低水平,而火电更是成为1969年以来最低(详见表5)。

表5 我国近年用电量及发电设备利用小时数

(数据来源:中电联统计数据。)

电力过剩风险已不再遮遮掩掩。去年底,全国火电装机9.9亿千瓦,如果按照利用小时5500小时计算,过剩装机约2.1亿千瓦,过剩程度超过20%。今年以来,电力装机依然高歌猛进,上半年新增发电装机5699万千瓦,其中水电437万千瓦、火电2711万千瓦。发电设备利用小时数进一步下探至1797小时。

根据规划,到2020年全国水电装机3.8亿千瓦、风电装机2.5亿千瓦、太阳能发电1.5亿千瓦、核电装机5800万千瓦,未来数年依然是快速增长态势。电力需求方面,专家预计“十三五”期间用电量年均增速为3%~6%。这显然难以消化全部产能(存量+新增),电力过剩局面可能持续较长时间。

电力体制改革将动摇发电企业传统赢利基础

发电企业的赢利情况取决于电量和电价。按照传统模式,电量和电价均主要由行政计划确定,电厂建成即可顺理成章地获得口粮。但电力体制改革决定改变这一模式,并已开始采取实际行动。

去年开启新一轮电改的9号文,对原作为电改指南的5号文进行了深度扬弃,输配分开不再被当作金科玉律,“三放开、一独立、三强化”成为新思路,即有序放开输配以外的竞争性环节电价,有序向社会资本开放配售电业务,有序放开公益性和调节性以外的发用电计划;推进交易机构相对独立,规范运行;进一步强化政府监管,进一步强化电力统筹规划,进一步强化电力安全高效运行和可靠供应。

显然,电量与电价均将大幅度放开,由行政计划回归市场竞争,还原电力商品属性,让市场在电力资源配置中发挥决定性作用。当前,各项改革正在推进,输配电价改革基本全覆盖,电改综合试点纳入了15个省(区市),售电侧改革试点也达到了5个。有的地方甚至已开启了全电量竞争模式,尽管备受争议却也走得义无反顾。

当前,经济下行压力巨大,提振经济诉求强烈,降电价成为普遍青睐的有效手段。在电力体制改革过渡阶段,新的市场化运行机制未能很好建立,发电企业既要承受市场竞争压力,又需应对非市场因素的降电价要求,境况可想而知。即使有朝一日建立起市场化机制,在电力供大于求的情况下,可以想见其竞争也将是惨烈无比的。

能源转型阵痛严峻考验发电企业的生存智慧

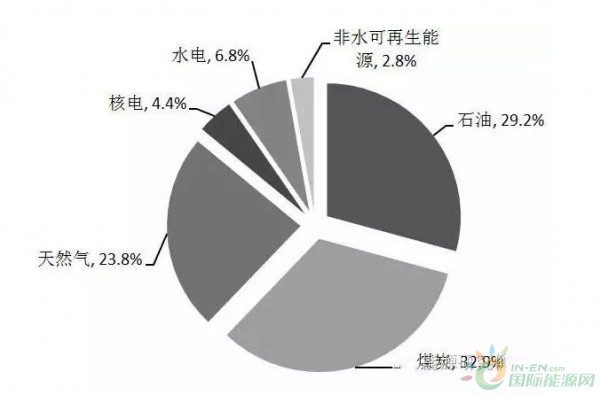

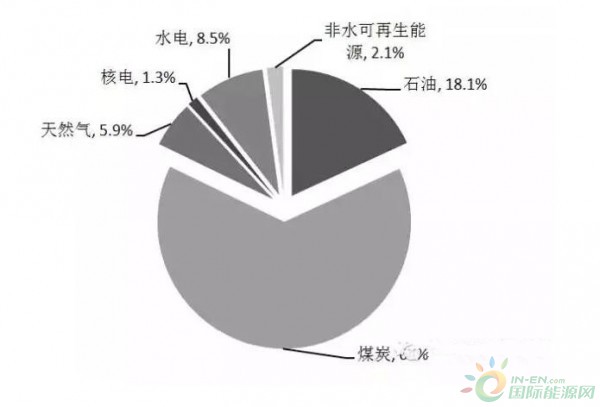

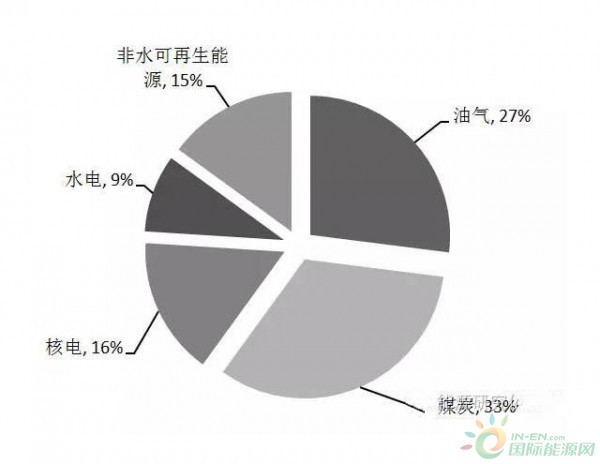

经过两次能源转型之后,全球能源消费结构以油气为主,但中国却仍未摆脱以煤为主的能源消费结构。2015年世界能源消费总量约131.47亿吨油当量,其中石油消费43.31亿吨油当量、天然气消费31.35亿吨油当量,合计占比达到53%。中国能源消费总量为43亿吨标准煤(折合30.14亿吨油当量),其中煤炭消费27.43亿吨标准煤,占全国能源消费总量的64%,石油、天然气消费合计占比24%,非化石能源消费占比12%(详见图1、图2)。

图1 2015年全球能源消费结构

图1 2015年全球能源消费结构

图2 2015年中国能源消费结构

图2 2015年中国能源消费结构

目前,全球能源消费结构正在经历第三次转型,主要趋势是由化石能源向清洁可再生能源转变。在资源约束、环境限制、排放压力等多重因素影响下,我国不可持续的能源结构转型势在必然。根据既定目标,至2020年,非化石能源消费比重达到15%左右,天然气比重达到10%以上,煤炭消费比重控制在62%以内。二氧化碳排放2030年左右达到峰值并争取尽早达峰;单位国内生产总值二氧化碳排放比2005年下降60%至65%,非化石能源占一次能源消费比重达到20%左右。到2050年,能源转型将进一步深化。目前,主要存在两种不同认识,关键区别在于对煤炭的去留。

一是认为将建立以可再生能源为核心的能源体系。国家发展改革委能源研究所、美国劳伦斯伯克利国家实验室等9月6日联合发布“重塑能源:中国”项目成果报告,认为2050年中国非化石电力占全国电力消费比重可达82%,可再生能源将为全国提供68%的发电量。此前,国家发展改革委能源所等发布的《中国可再生能源发展路线图2050》则预计,到2050年,我国终端能源消费量为32亿吨标准煤,电力占整个终端能源消费60%以上,直接消费的化石能源为9亿吨标准煤。其中,电力供应中非化石能源发电占比达到91%,可再生能源发电占比达86%。

二是煤炭依然是中国的重要基础能源,占据三分之一份额。中国工程院《中国能源中长期(2030、2050)发展战略研究》认为,2030年前后以中国煤炭利用量越过峰值为标志,中国能源发展出现历史性转折;到2050年,将基本完成能源体系的变革,清洁能源将占一半以上份额。煤炭到2050年比重下降到30%左右,但仍是重要的能源品种。

图3 中国工程院预测的2050年能源结构

图3 中国工程院预测的2050年能源结构

无论何种观点,煤炭消费比重均将大幅下降,煤电装机比重也将深度下调。五大发电集团尽管近年来在清洁可再生能源发展方面下足了功夫,但以火电为主的发电结构特征依然明显,未来的调整压力巨大。截至2015年底,五大发电集团中,华电清洁能源装机最多,总容量约5000万千瓦;国家电投清洁能源占比最高,在总容量中占比超过40%;五大集团合计清洁能源占比为32.8%。值得注意的是,清洁能源不仅包括水电、风电、太阳能发电,还包括核电、气电、垃圾发电等。若仅计算风光水电,则华电3848万千瓦,占比28.6%;国家电投3577万千瓦,占比33.3%(详见表6)。

表6 五大发电集团清洁能源装机情况

(数据来源:五大发电集团2015年社会责任报告。华电、国家电投清洁能源装机容量由计算得出。)

央企重组整合依然是五大集团面临的压力

2002年组建之后,五大发电集团之所以都急于做大,跟“五变三”的压力不无关系。随后成立的国资委,主要工作之一即是推进央企兼并重组。当时传闻,发电行业只保留前三,即五大发电集团有可能重组为三家。自然,谁都不愿意接受被兼并的命运,现实选择就是把自身做大。

十余年来,国资委虽然未能如期实现央企数量缩至100家以内的目标,但央企数量大减亦是事实,由最初的196家减至目前的104家(包括近年新组建企业),下降了47%。五大发电集团均将自身做大了数倍,也成功避免了“五变三”。然而,五大集团重组整合的压力并未尽去。

当前,国企改革正在往深水区推进。去年8月,中共中央、国务院国企改革顶层设计文件《关于深化国有企业改革的指导意见》提出,要发挥国有资本投资、运营公司的作用,清理退出一批、重组整合一批、创新发展一批国有企业。今年7月,国务院办公厅印发《关于推动中央企业结构调整与重组的指导意见》,在上述三个一批基础上增加“巩固加强一批”。

关于重组整合一批,首先强调推进强强联合。统筹走出去参与国际竞争和维护国内市场公平竞争的需要,稳妥推进装备制造、建筑工程、电力、钢铁、有色金属、航运、建材、旅游和航空服务等领域企业重组,集中资源形成合力,减少无序竞争和同质化经营,有效化解相关行业产能过剩。鼓励煤炭、电力、冶金等产业链上下游中央企业进行重组,打造全产业链竞争优势,更好发挥协同效应。

国资委推进央企重组的步伐依然坚定,央企数量年内有望减至100家以内。据最新消息,宝钢(钢铁业“带头大哥”)、武钢(新中国首家特大型钢企)实施联合重组,整合后的中国宝武钢铁集团有限公司将是一家总资产超过7000亿元、年产能达到6000万吨的“巨无霸”,规模位列全球第二。可见,“大”已不再是避免重组整合的不二法宝。五大发电集团之间的强强联合,或是与上下游企业的重组整合,将是绕不过去的话题。作为侧证,此前据传神华集团寻求与中广核进行重组,虽事后双方澄清,但料想并非空穴来风。

发电企业需要深刻反思大干快上的发展模式

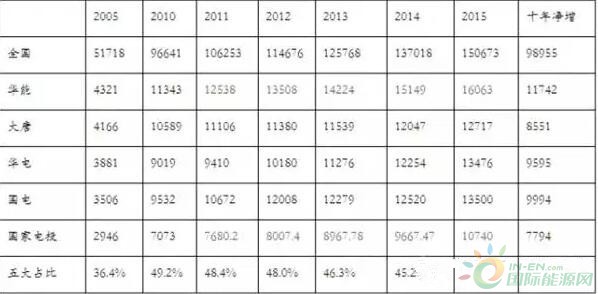

过去的十年,是电力行业大干快上的十年。2002年电力体制改革后,我国电力供需形势不久即发生逆转,经历了多年的电力紧张。强劲的电力需求为电力行业的扩张提供了外部环境。五大发电集团的组建,加之地方逐步壮大的电力投资企业,发电领域竞争格局形成,由此也培育了规模竞争的内部动力。2005~2015年,全国电力装机由5.2亿千瓦增至15.1亿千瓦,累计净增近10亿千瓦,年均增长近1亿千瓦,相当于英国装机总量。

十年间,五大集团合计增量47676万千瓦,占全部增量的48.2%。其中,华能净增量最多,达到11742万千瓦,为五大集团中净增量唯一过亿企业,而后依次为国电、华电、大唐、国家电投。若分前后半程,前半程整体增长更快,占比超过六成;华能依旧领跑,大唐增速排至第二,其四分之三的增量来自前半程。截至2015年底,五大集团在全国电力装机中占比44.1%。(详见表7)

表7 全国及五大集团电力装机十年增长情况 (单位:万千瓦)

(数据来源:全国数据为中电联统计数据,企业数据来自各集团历年社会责任报告。)

当前,电力供需形势再次发生逆转,规模扩张之路不再可行。虽然与前半程相比,后半程增量有所下降,但依然未意识到即将到来的电力过剩冲击。尤其是2015年,全国净增装机容量达到了创纪录的1.3亿千瓦之多。今年上半年,全国新增5699万千瓦,其中火电2711万千瓦。从投资看,尽管上半年电源投资为近年来同期较低水平,但亦达到了1210亿元,与往年同期差距并不明显。统计数据显示,2013~2015年的上半年电源投资分别为1405亿元、1227亿元、1321亿元。(详见表8)

表8 2005年~2015年全国电力投资情况(单位:亿元)

(数据来源:中电联统计数据,2016年为上半年统计数据。)

能否在改革中找到新经济增长点将决定未来

不谋长远者,不足以谋一时。不谋全局者,不足以谋一域。从长远看,顺势者昌、逆势者亡,适应能源转型、能源革命大势,应是发电企业的共同诉求。当前,业界对能源转型尚有不同认识,走在转型前列的德国、美国所选道路亦不相同。电力企业还需深入研究、准确研判,这是适应的前期和基础,否则只能“无所适从”。

从近期看,则需更好应对电力体制改革带来的冲击。电力体制改革虽然动摇了传统赢利模式,且在地方政府强烈的降价诉求下受到多重挤压,但并非有害无利。积极地看,“三放开、一独立、三强化”给发电企业提供了广阔的活动空间。即以售电业务论,发电企业进入具有天然优势。新加坡前六大发电商的装机容量份额超过90%,占有全部零售市场份额;英国6家发售电公司垄断英国售电市场87%份额。

五大发电集团虽然已涉足售电领域,但与新加坡、英国情况相比,显然参与的力度、深度、广度差距很大。今年6月,国家发展改革委副主任、国家能源局局长努尔•白克力赴神华国华三河电厂调研时强调,电力行业要积极参与电力体制改革工作,发挥自身优势、积极尝试探索。那么,未来境况不容乐观的五大发电集团恐怕需要更积极一点儿了?当然,政策设计上也需充分考虑发电行业的现实。

正在加载...

正在加载...