切换行业

切换行业

对于竞争情况的定性分析

1发电企业交易策略分析

采用差价对高低搭配的集中竞争交易方式,发电侧难以形成联盟,加之月度集中竞争电量不剔除容量(不影响计划电量)以及75%电价差价电费返还,在月度竞争电量供大于需的情况下,发电企业为防止没有中标电量和确保最大申报量全部出清(在同一发电集团的发电企业没有市场力的前提下),发电申报提交最低成交申报价(-500厘/千瓦时)是个大概率事件。相反,发电企业申报差价高难以确定申报差价的区域,而且冒着被挡在“门外”的风险;可能成为极个别没有中标电量的发电企业,压力山大;3月份没有成交的发电企业一定会杀价进入,此所谓“吃一堑长一智”。发电企业“砸底”报价策略:安全无风险且不太影响结算电价。

2竞争电量供需形势分析

供侧(发电侧)按规定的最大利用小时申报月度总量(Q供max)是多少?

需侧(用户和售电公司)月度最大申报电量(Q需max)是多少?

设△Q=Q供max-Q需max

△Q为正数,值越大,发电企业竞争越激烈,即发电企业报价越低。

申报策略

1发电侧

根据以上供求形势分析,加上返还系数偏向发电企业,可以预测发电企业申报提交最低成交申报价(-500厘/千瓦时)是个大概率事件。

2售电公司

由于售电公司已与部分大用户签了长协(签约价格不高,总电量占比60-70%),所谓手里有粮,心里不慌。由于发电企业的博弈结果,售电公司只要能报上1分,就不会亏。鉴于供需形势,售电公司拥有足够大的电量,从理论上讲会在第三单段全额报低价的冲动(风险在于匹配不成功),需侧申报电量全部匹配出清是个大概率事件。

3大用户

三大类交易主体中的大用户(散户)是最纠结的,明明知道发电侧报价为平均-450厘/千瓦时,只能琢磨着手握60%-70%电量的售电公司的报价,还要时刻担心着报价是否在要被剔除5-10%的范围内。为了保证能竞上中标,大用户只能选择跟随售电公司的报价。唯一的希望就是赌售电公司(庄家)的第三段电量及报价,是-50厘/千瓦时,还是-150厘/千瓦时?答案只有一个:猜!猜!猜!

【5月交易规模为140000 万千瓦时 售电公司成交电量11.609亿千瓦时】

2016年5月17日,广东大用户直供电第三次集中竞争撮合交易落幕, 交易规模为140000 万千瓦时。最后成交结果显示,售电公司成交电量11.609亿千瓦时,占总成交82.92%!

在本次交易中,共成交14亿千瓦时,其中,售电公司12家报价,11家成交,成交电量11.609亿千瓦时,占总成交82.92%。其他用户79家报价,36家成交,成交率45.57%,成交不足一半。

其中,供应方:共有 37 家参与报价, 总申报电量为 174950 万千瓦时, 异常报价剔除量为 0 万千瓦时, 其中 32 家最终成交, 成交的供应方平均申报价差为 -494.120519 厘/千瓦时, 其中最高成交申报价为 -461.1 厘/千瓦时, 最低成交申报价为 -500 厘/千瓦时。

需求方:共有91 家参与报价, 总申报电量为 181474 万千瓦时, 其中 47 家最终成交, 成交的需求方平均申报价差 -13.004351 厘/千瓦时, 其中最高成交申报价为 -2 厘/千瓦时, 最低成交申报价为 -29.6 厘/千瓦时。

全网总成交电量为140000 万千瓦时, 最终结算的平均价差为 -133.283393 厘/千瓦时。

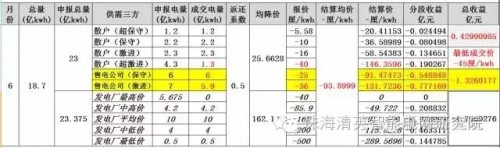

【广东省电力交易月度竞价(6月)模拟复盘分析】

经过前三个月的竞价,部分发电厂市场电量出现亏损。发电集团开始理智面对月度竞价的市场电量。从6月起,若发电企业仍报地板价,则至少让利250厘/kWh,大部分发电企业应该无法接受这一亏本价。这就迫使发电企业放弃地板价,回归理性报价。于是,发电企业需要分析自身的边际成本,只要在运行小时数达到盈亏平衡小时数后,才有边际贡献。目前,不少发电厂运行时间低于盈亏平衡小时数,其度电成本需要分摊燃料变动成本和固定成本。在燃料成本较低的情况下,100万机组边际成本在200厘/kWh左右,度电净利润60厘左右,燃料价格一旦上升,则变动成本贡献和度电净利润下降。所以市场上热议发电厂可以让出边际贡献是错误的,完全忽略了发电厂运行时间需要达到盈亏平衡小时数这一前提。所以,发电厂报价会越来越趋于理性。

售电侧则由于部分售电公司采取高让利的策略培育用户,加上一些大用户受到前三个月结算价的影响,用户侧报价将振荡上行。

实际上的竞价结果正如以上分析。在6月份的竞价交易中,发电企业平均成交申报价差为-162.137061厘/kWh,其中最高成交申报价只有-60.6厘/kWh,最低成交申报价还是地板价-500厘/kWh。而用户侧报价规律与前三个月没有太大区别,平均成交申报价差为-25.662789厘/kWh。其中最高成交申报价只有-0.1厘/kWh,最低成交申报价是-45厘/kWh。

基于盘面数据,采用合纵模拟竞价平台对6月份进行复盘,数据如下:

从盘面分析可见:发电侧报价回归理性,从原来以低报价获得电量为唯一目的进行报价,调整为综合考虑电量和电价两方面的因素进行报价。6月的全网最终平均成交价为-93.89993厘/kWh,市场博弈双方价差缩小、市场交易趋于平衡。

[pagebreak]发电侧报价的理性回归,对用户侧的收益也产生影响,数据分析如下:

1)用户侧3月份数据

2)3月份、6月份结算价对比如下:

3)结论:

发电侧报价的理性回归,会影响用户侧的结算收益。于是,当发电侧报价进一步理性回归后,用户侧竞争将越趋激烈,激进和超激进的大用户增多,售电公司报价也会进一步走低。预测未来几个月结算均价在-100厘/kWh左右波动。

本次复盘演算可以预见:发电侧报价逐渐理性回归,售电侧报价更加专业,发用双方逐渐减少差距,售电公司差价利润逐渐减少,促使售电公司更加贴近用户,为用户提供专业的电力服务,进一步提高用户效能,不只是专注于购售电贸易。

至于市场上散播的发电侧与用电侧都有价格联盟是别有用心的,从盘面数据复盘模拟分析的结果看,发电侧和用户侧报价都与模型预测一致,也与实际情况完全一致。在电力改革的进程中,我们大家都应该一起遵守市场规则,维护市场的健康发展,而不是为争抢大用户而散播谣言扰乱市场。如果售电公司以高价差承诺代理大用户报价,以市场上传说的-100厘/kWh价差保底,势必造成售电公司亏损的局面。

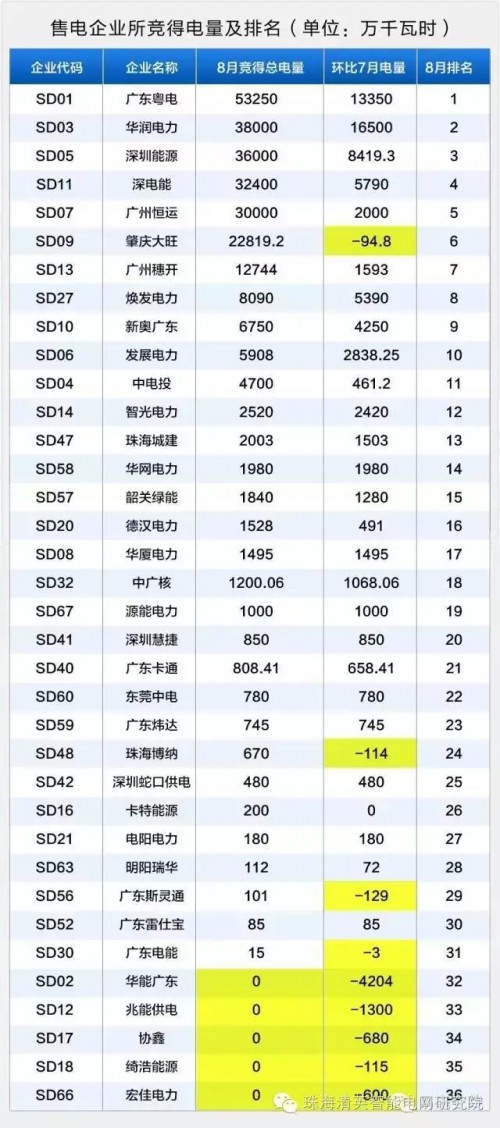

下附8月售电公司竞得电量排名:

正在加载...

正在加载...