切换行业

切换行业

孟加拉能源结构以天然气和生物质能为主。根据国际能源署(IEA)的数据。孟加拉一次能源消费中,55%为天然气,27%为生物质能,15%为石油,3%为煤,剩余不到1%为水电和太阳能。

孟加拉电力行业概况

(一)总体情况。

电力属于二次能源,由于一次能源匮乏,孟电力供应也长期处于紧缺状态。根据孟政府统计,目前尚有约一半孟加拉人无法用上电,38%的人仍需依靠传统的生物质能和废料来照明和取暖,用电水平低于其他发展中国家。

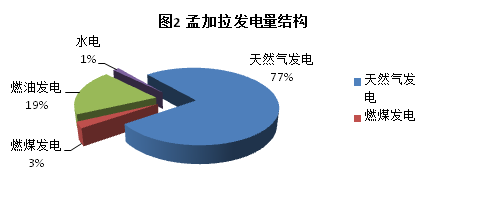

2004-2014年,孟加拉发电量平均年增9%。2013-2014财年,孟加拉发电量约为399.4亿度,其中天然气发电305.6亿度,占比77%;燃油发电77.5亿度,占比19%;燃煤发电10.4亿度,占比2.46%;水电5.9亿度,占比1%;(从印度)进口电量22.6亿度,总计422亿度,人均用电量不足300度,低于其他发展中国家。2013-2014财年,孟加拉电力行业占GDP的比重为1.23%,增长率为8.16%。

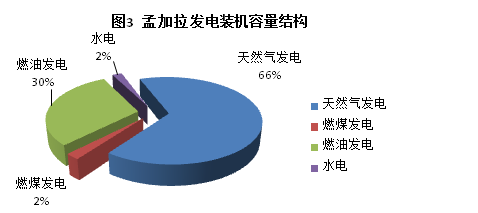

为满足不断增长的用电需求,弥补发电不足,孟计划大幅增加发电能力。目前,孟加拉发电总装机容量为约为11000兆瓦,其中燃气发电7474兆瓦,占比65.7%;燃煤发电250兆瓦,占比2.2%;燃油发电3423兆瓦,占30.1%;水电230兆瓦,占比2.1%。孟计划于2021年将发电能力翻番,提升至24000兆瓦,2030年增至39000兆瓦,主要增加燃煤发电和燃气发电。目前孟加拉有70个燃气发电厂,31个并网。

孟加拉电网落后,电路老化,亟待发展。孟加拉电网公司(PGCB)负责孟加拉电网的运营、维护和发展。目前各电厂所发的电均通过400KV、230KV或132KV的输电线并入国家电网。截止2014年6月,孟加拉400KV、230KV和132KV的输电线长度仅为164.7公里、3066公里和6150公里。复合光缆(OPGW)长度为4750公里。孟加拉孟政府正通过替换老旧、效率低下的发电设备,提高发电能力以达到发展中国家的电气化水平。

孟计划在2020-2021财年将发电量提高至722亿度,人均发电量达到400度以上,输电线路达到1.2万公里,配电线路达到47.7万公里,通电农村数8.4万个,电力覆盖率达到100%,需投资逾500亿美元。

(二)核电。

孟加拉计划和俄罗斯国家原子能公司(Rosatom)合作建设一座核电站—卢普尔(Rooppur)核电站,装机容量为2400兆瓦,包括2台机组,主体建设工作计划在2017年开始,第一台机组预计2022年投产,第二台机组预计2023年投产。核反应堆寿命为60年,也可再延长20年。

项目成本约为135亿美元,其中120亿将来自俄政府贷款,其余部分由孟方自己解决。俄政府贷款利率尚未谈定。但孟财长穆希特表示,利率最多为4%,还款期限为28年,宽限期10年,既非优惠贷款,也非商业贷款。Rosatom表示希望在一个月内签署建设合同,2016年4月签署信贷合同。第一台机组投产后,需要约1000人维护。目前俄罗斯已经派一些科学家赴俄罗斯学习核电技术,大概需要7年左右的时间来培养能够维护电站的技术人员。如果该项目开建,将成为孟加拉耗资最大的项目。因此孟国内也有质疑声音,担心孟政府无法承受如此巨大的项目,并且没有能力来运营核电站。但有孟专家表示,尽管核电站建设成本很高,但发电成本较低,仅为3.2塔卡/度(约合0.04美元/度)。

(三)中国参与孟电力行业情况。

中国企业于上世纪90年代初开始进入孟加拉发电市场,在吉大港地区建设了两座燃气电站,进入21世纪后建设了巴拉普库利亚燃煤电站。孟政府于2010年通过了《快速提高电力及燃料供应法案》,上马了大批燃油电厂。中国企业借此机会大规模进入,2009年至2012年共签署电厂承建合同13份,主要是重油电厂和燃气电厂,同时中国企业在200兆瓦以上大型发电机组上也取得了突破。目前从事发电厂建设的中国企业数量超过20家,竞争较激烈。总体上,中国在孟电力市场的主要竞争对手是日本和韩国和企业,但主要电力设备的核心部分则来自欧美,随着发电技术的发展和技术门槛的降低,欧美企业在印度的分公司凭其价格优势未来也将逐步进入该市场。

目前,中国仍主要以工程承包形式参与孟电力行业发展,参与投资的电站较少。中国主要承建的电站有巴拉普库利亚燃煤电站,装机容量250兆瓦(将扩容275兆瓦);玛格丽特燃煤燃气联合循环电站,装机容量337兆瓦;沙吉巴扎燃气联合循环电站,330兆瓦;锡莱特调峰电站,150兆瓦等。投资方面,中国企业参与投资的电站有中国机械进出口总公司(CMC)和孟西北电力公司合资的帕亚拉(Payra)燃煤电站,装机容量1320兆瓦,预计年底开工。山东电力建设第三工程公司、颐杰鸿泰发展公司将和孟加拉S.ALAM公司合资建设一座1320兆瓦的燃煤电站。

孟加拉能源管理体系和政策

孟加拉国政府设电力、能源和矿产资源部, 下面又分电力部(Power Division)和能源矿产资源部(Energy and Mineral Resources Division),分别负责电力和矿产资源开发。电力部下设孟加拉电力发展局(Bangladesh Power Development Board, BPDB),负责孟加拉发电、输电的计划、建设和运营,并设立达卡电力配电公司(DPDC)等公司,负责电力的终端配送。在油气领域,孟加拉通过石油天然气及矿产总公司(PB)负责油气、煤炭及其他矿产资源的开发、利用和运营。2003年,孟加拉还设立能源管理委员会(BERC),负责全国电力、油气行业的监管,例如建立电网标准,确保电力传输安全。

孟加拉鼓励私人资本和外国资本投资电力和油气领域,特别是电力领域,鼓励私人资本通过公私合作模式(PPP)、租赁电厂(RPP)和私人电站(IPP)等多种形式投资电力行业。孟加拉对电力行业投资者给予一些特别优惠措施,例如15年免税待遇,对电力设备免征增值税和关税。

孟加拉还通过《孟加拉能源管理委员会法案》抑制垄断、塑造竞争性环境,保护消费者利益。为加速推进能源行业发展,孟加拉能源管理委员会还实施了一些项目以促进私人资本投向发电和能源传输、销售等领域,确保能源行业税费透明;建立商业运营电站指导基准价,以便使投资者能够在投资电厂前对电价有初步概念,并建立电力维护和发展基金。截止2014年6月,电力维护和发展基金累计资金已经达到214.4亿塔卡(约合2.7亿美元)。

中孟能源合作建议

孟能源供需矛盾突出,能源,尤其是电力行业发展需求较大,孟鼓励外资企业投资油气和电力行业。中国在能源建设方面拥有技术、资金和经验等诸多方面拥有优势,此外孟加拉作为“一带一路”和“孟中印缅”经济走廊沿线国家还将享受中国方面更多的政策支持。中国企业应抓住这一历史机遇,加大对孟加拉能源行业的参与力度,推动中孟能源合作,具体建议如下:

第一,突破传统的工程承包模式,以投资形式参与孟加拉能源行业,特别是电力行业发展。中国企业目前主要以工程承包的形式承建孟电站,但随着参与越来越多,竞争越来越激烈,中国企业原有的价格优势正逐步丧失,利润也逐步下降,这也迫使中国企业突破传统的工程承包形式,探索以投资形式参与孟电力行业发展,更好地分享孟电力发展成果。孟政府为此提出采用PPP方式加快基础设施建设,并设立专门的办公室,提出一些优惠措施,鼓励私有资本和外国资本参与其中。孟官员曾表示,电力行业目前是孟加拉结构最好的行业之一,政府大多数情况下都会提供担保,孟电力发展局也从未拖欠付款,因此投资电力风险较小。孟能源公司认为在孟投资煤炭、天然气和电力等能源行业将在未来15-20年内获得稳定回报。

第二,在已有基础上发挥整体优势,带动中国能源设计、规划、咨询和工程建设全面进入孟加拉。以煤炭行业为例,孟加拉资源条件决定了煤炭将成为该国未来能源结构的主要支撑点之一。煤炭正成为许多孟加拉发电企业的替代选择,孟将加快煤炭开发和利用。中国企业已经在孟煤炭领域拥有十余年的开发经验,并帮助孟加拉建立了第一个煤矿,建设第一个燃煤电站,树立了良好的声誉。因此,应在此基础上发挥中国煤炭产业整体优势,推动两国煤炭企业积极交流,带动中国煤炭设计、规划、咨询和工程建设全面进入孟加拉。

第三,发挥中国海外油气勘探、开发经验优势,抓住孟优惠政策,积极考虑参与孟加拉油气上游开发。孟加拉未来油气开发的潜力主要在海上,海上边界问题的解决为孟加拉湾油气开发提供了良好的外部环境。同时,孟对海上油气开发给予了较优惠的合作条件,采取有利于国际油气公司的产量分成模式,开发商能够获得55%-80%不等的利润分成。中国油气企业作为最早走出国门的资源型企业,在海外油气开发方面已积累了许多经验,拥有成熟的勘探作业队伍,且在劳动力成本上仍旧有一定优势,可积极考虑参与孟油气上游领域开发。

正在加载...

正在加载...