切换行业

切换行业

核电与燃煤标杆电价的关系

1

过去:“一厂一价”时代

受鼓励和保护的黄金时代

由于核电的特殊性,核电上网电价曾以“一厂一价”的机制单独核定。即核电机组投产后,其上网电价由政府部门综合考虑核电项目的建设成本和投资收益来核定,这是行业发展初期的一种鼓励性和保护性政策。

但是很显然,由于最终的上网电价是基于实际发生的建设成本、再考虑“保证一定的收益率”来核定的,所以业主对于项目成本会有控制,但绝不会达到充分竞争行业中那种“锱铢必较”的程度。

随着核电发展的规模化和逐步市场化,核电定价机制需要变革。

2

现在:“标杆电价”时代

稳妥的市场化趋势

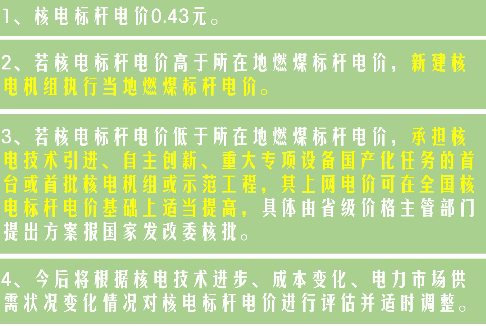

2013年6月15日,国家发改委出台了核电标杆电价政策,规定:

该政策在保证已有核电机组投资收益率的同时,也给新型核电机组和核电技术留出了空间。显然,燃煤标杆电价对核电电价有重要影响。

燃煤发电标杆电价持续下调

核电标杆电价自出台后暂未调整过,但是煤电标杆电价数次下调。

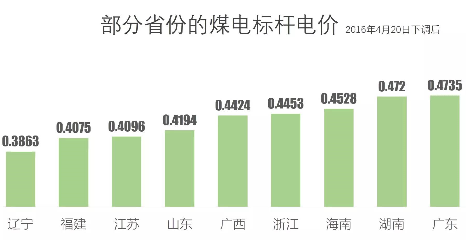

下表是今年4月20日下调后的部分省份的煤电标杆电价。明年1月1日起,将在这个基础上平均再下调3分钱(各地下调幅度会有所不同)。调整后,大部分省份的燃煤标杆电价将在0.4元左右。

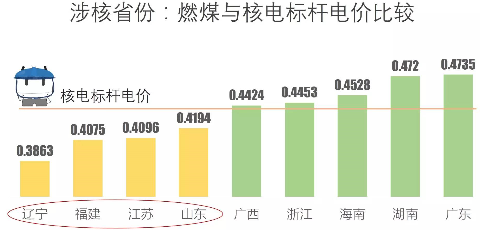

再来看看一机一价时代的投运机组与燃煤标杆电价的对比:

其余核电厂的上网电价都在0.43元左右。

显而易见:大部分在运核电机组的上网电价都将高于所在地的燃煤发电标杆电价。

真正对于核电的影响

以核电建设大省福建为例:

目前的煤电标杆电价为0.4075元(2016年调整后预计将低于4毛钱),低于全国核电标杆电价(0.43元)。根据核电标杆电价政策,这就意味着:尚未定价的在建二代加机组商运后,其电价就要执行相对较低的燃煤标杆电价。

再以AP1000为例:

三门核电所在地浙江,目前的煤电标杆电价为0.4453元,高于全国核电标杆电价(调整后可能低于0.43元)。AP1000机组投产后,作为首批机组,可以沿用“一厂一价”的机制争取到较高的电价(国电投董事长王炳华曾表示,AP1000商业运行后,预计电价在0.5~0.55元之间)。但是按照现行的核电标杆电价的政策,后续建设的同类机组将执行核电标杆电价,例如筹建中的三门二期工程。

同样,其他地区的原定AP1000技术路线的核电项目,例如徐大堡、桃花江、陆丰、桃花江和彭泽等项目,也将受到标杆电价的约束性影响。可以预见的是,这些后续AP1000核电项目的电价将与首批四台AP1000(三门1、2号,海阳1、2号)有很大差距。

受影响的电站较为集中在二代改堆型:

比如近期具备商运条件的海南1号机组,预计16年投运的海南2号机组,防城港1、2号机组,而今年核准的田湾5、6号和红沿河5、6,也面临同样的问题。

回归市场的本质

1

核电不再傲娇

谁便宜用谁的

很多人说,这次下调对于核电是城门失火,殃及池鱼,但小编认为,随着燃煤发电标杆电价的不断下降,核电面临的形势也越来越严峻。如何进一步降低成本,是核电企业在未来更加市场化的电力行业立足、竞争和发展所必须要做的功课。因为,“电价高”不再会是一件值得骄傲的事情。消费者消费的是电,水电、核电、火电并无质量上的差别。未来的市场也许就是:谁的便宜用谁的。

2

倒逼火电,核电分羹?

能源结构调整的必然

从另一方面讲,下调煤电标杆电价,有利于调整能源结构,这也是低排放、更清洁的核电的机遇。2030年前我国将实现碳排放的零增长,非化石能源消费在一次能源中的比重将迅速提升到20%,其中核电将占到6-8%。目前核电装机仅约占我国电力总装机量的2%。

核电:降低成本,大有可为

一般认为:核电项目在成本控制方面应该是大有可为的。

仅以设备国产化为例。虽然目前我国百万千瓦级核电机组国产化率已达85%,但是在其余的尚未国产化的“15%”里,大多是“卡脖子”的关键、重大装备或者其关键零部件,例如:主泵、燃料组件和核级仪表等,这些“卡脖子”的设备或部件不仅直接影响采购价格,更会对核电项目工期造成重大影响,更大程度上拉高工程造价。

核电设备市场相比于其他成熟领先行业,目前仍处于较为传统的模式下,市场信息不透明,价格虚高,各自为政的现象依然明显,期待互联网对于核能行业的改变。

这次燃煤上网电价的下调,对于核电既是挑战,也是机遇,核电是否可以真正发挥其廉价清洁能源的优势,答案就在各位核饭手中。

市场,才是最终的裁判

正在加载...

正在加载...