过去很长的时间里,核电都是不折不扣的金饭碗。不过这样的好日子还能持续多久?或者鸡蛋都放在一个篮子里,会有篮子打翻的危险吗?

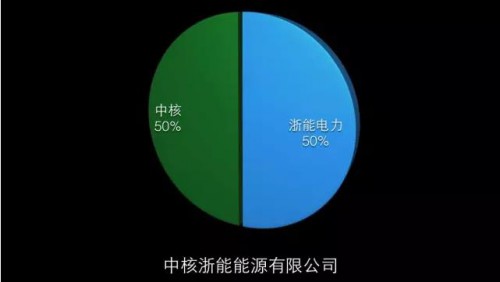

11月4日早间,浙能电力发布公告称,浙能电力成立于2012年的“浙江浙能核能发展有限公司”引入国家核电作为新股东,双方各出资5000万元成立“国核浙能核能有限公司”,双方各占50%股份。

公告发布之后,浙能电力股价开盘不久即告涨停。

根据该公告,公司的经营范围为:核电项目开发、投资、建设、运营及管理;核能技术开发、核能与电站技术咨询与技术服务;利用核反应堆开展核能海水淡化、核能供热、海岛综合开发等核能技术应用;生产电力及相关产品;对外贸易经营等(以登记机关核定为准)。

尽管经营范围广泛,不过综合公告内容与国核4日发布的新闻通告,该公司显然是以核电项目开发为主要目的,具体来说,将包括浙江省内外厂址普选的成果上,推动核能项目开发,技术路线上以AP和CAP系列机组为主。另外,还包括海岛核电和海岛小堆供热等项目。

由于浙能电力没有控股开发核电项目的资质,协议中还专门规定“若国家规定上述项目必须由具有核电资质的单位作为控股方的,双方同意将合资公司股比调整为51:49”。

事实上,这已经是浙能今年第二次与核电央企联姻。在浙能电力2015年第一季度财报中披露,浙能集团与中国核能电力股份有限公司按照分别持股50%的股权比例,共同投资设立中核浙能能源有限公司。根据该季报信息,中核浙能将从事象山金七门、龙游核电项目及其他能源项目开发。很显然,比起刚刚成立的国核浙能,中核浙能的拟开发厂址已经明确。

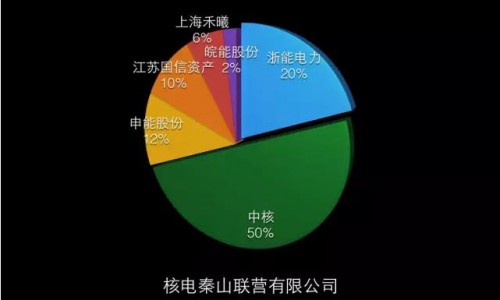

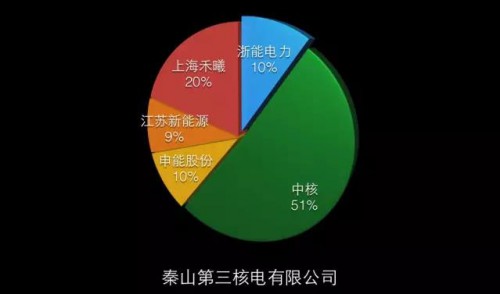

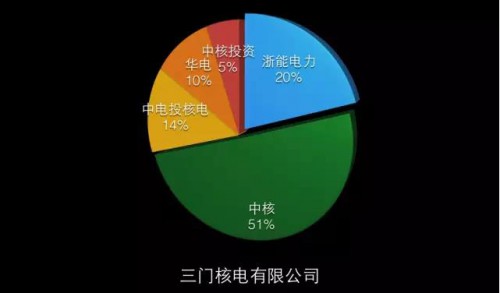

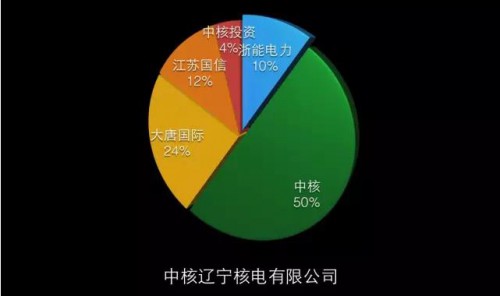

除开这些等比例股份成立的新项目开发公司之外,浙能参股核电也由来已久。秦山基地、三门、徐大堡几大核电基地都有浙能电力的身影。我们简单做了几张图,对浙能电力的核电版图做一个梳理:

已投运项目:

项目机组:秦山一期,方家山核电

项目机组:秦山二期,秦山二期扩建

项目机组:秦山三期

项目机组:三门一期

拟筹项目:徐大堡核电

拟筹项目:金七门核电,象山核电

拟筹项目:不明

浙能与国核的联姻,又是一起电力集团委身有核电开发资质的核电央企的案例,这一案例此前在五大发电集团与传统两大核之间比比皆是,如今已经发展到地方电力巨头。电力集团拥有厂址、资金,但是没有项目开发资质,不得不与核电央企联合开发,在项目公司中甘做小股东。

除开浙能,三峡、华润、神华等传统能源企业涉足核电的野望也早就不是秘密,更不用谈早就虎视眈眈的电力央企。那么,传说中界定核电业主开发资质的《核电管理条例》,到底什么时候才能出台呢?

此外,我们也发现,在传统电力企业不断谋求核电,寻找新的利益增长点的时候,原有的核电央企也在拓展新能源领域开发。在电力需求放缓,供应过剩,传统能源逐步淘汰的背景下,能源公司重构装机结构来规避风险、寻找新的利益增长点也是大势所趋。

而三家涉核央企的步伐不尽相同。

国家电投合并之前的中电投,本来就已经是五大发电集团中清洁能源装机比例最高的一家,合并之后的国电投,核电+清洁能源的结构十分健康。

而原本只做核电业主的中广核,除了在核工业领域不断在上下游寻求突破之外,集团自身的定位已经变为了清洁能源企业,其光伏、风电的装机容量都居国内前列。事实上,到2014年底,中广核非核清洁能源装机容量已经超过了其核电装机容量(当然发电量还不可同日而语)。

与这些能源企业相比,中核似乎能源项目的重心依然全部放在核电项目开发上。尽管已经有了中核汇能这样一个非核清洁能源的平台公司,不过信息显示,到2014年底,其在运风、光电发电装机65万千瓦,在建34.6万千瓦,相比其他涉核能源企业远远不足。

过去很长的时间里,核电都是不折不扣的金饭碗。不过这样的好日子还能持续多久?或者鸡蛋都放在一个篮子里,会有篮子打翻的危险吗?