切换行业

切换行业

变压器作为电网中电力传送过程的主要电力设备,是电气成套设备领域最常见的器件之一。在变压器行业,我国市场增长迅速,目前已成为国际第二大市场,从目前的市场状况来看,在智能电网建设、特高压建设及电网改造、电力工业发展的带动下,我国的变压器市场已被全面激活,未来几年将迎来迅速发展的新时期。下面是2015年变压器行业现状与前景分析:

电力变压器作为发电行业必备的输配电设备,其需求量与电力网投资规模密切相关。

目前,智能电网已经进入全面建设的重要阶段,城乡配电网的智能化建设将全面拉开,智能电网及智能成套设备、智能配电、控制系统将迎来黄金发展期。这无疑给变压器制造业提供了良好的增长空间。

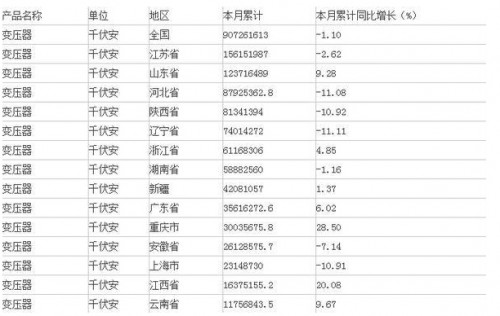

2015年1-7月中国变压器产量情况

2015年1-7月生产变压器907261613.17 千伏安,同比下降1.10 %

2015年变压器行业产业布局分析

虽然,我们欣喜地看到,变压器行业随着国家电力电网建设的不断推进,将得到广阔的发展空间,但我们也必须审视目前行业存在的一些问题:

1. 行业规模庞大,中小型企业居多。目前,我国有资质生产各种变压器的企业大约有2000多家,而工业总产值超过1 亿元人民币的只有130 余家,员工人数超过2000人的也仅仅只有20 家左右。按照工业产值划分,中小型变压器生产制造企业占企业总数的80%以上。

2. 行业集中度低,总体技术水平不高。变压器市场容量较大,但是由于技术壁垒较低,生产厂家众多,且企业规模小,导致行业集中度低。更多变压器行业最新相关资讯,请查阅中国报告大厅发布的《2015-2020年中国智能变压器行业发展前景分析及发展策略研究报告》。

目前,我国有能力生产500kV 级变压器的企业不超过10 家,只有特变电工沈阳变压器厂、特变电工衡阳变压器厂、西电集团西安变压器厂、保定天威保变电气股份有限公司、常州东芝变压器有限公司、重庆ABB 变压器有限公司、上海阿尔斯通变压器有限公司等企业,其中半数以上是中外合资或中外合作企业,自行独立生产技术水平较先进国家相比还有一定差距,总体技术 水平还有待提高;而国内能生产220kV 级变压器的企业不超过30 家;能生产110kV级变压器的企业则只有100 多家;年产超过100百台以上的变压器企业更是凤毛麟角,只有衡变、沈变、保变、青岛青波、华鹏等少数厂家;大部分企业(约占总数量的6~7成)多生产低 压、中压等变压器产品。

3. 部分行业产能过剩,造成市场无序竞争。部分低端变压器,由于门槛较低,近年来出现了产能过剩的情况。在产能过剩的行业内频频出现企业间为争夺市场而竞相压 价,甚至出现假冒伪劣、以次充好、以旧充新的现象,造成市场无序竞争。据了解,变压器市场曾经出现过利用拆解旧变压器的废旧材料生产?新?变压器的情况, 这些伪劣产品存在着严重的安全隐患。无序的市场竞争不仅破坏了市场经济秩序,而且还严重影响了行业的健康发展。

4. 原材料价格波动较大,制约行业发展。众所周知,变压器生产的主要原材料为硅钢片、铜、变压器油等,近年来这些原材料价格持续暴涨,导致产品成本激增。在产品售价受调控,不能合理提价的情况下,企业的生存、行业的发展必将受到严重威胁。

[pagebreak]5. 付款方式不合理,企业资金链吃紧。变压器产品的需求方,大多集中在电力、冶金、煤炭、采掘等垄断性行业,这些行业?大鳄?们经常用签订不合理的付款方式来降低自己的经营风险,从而给变压器企业的材料供应、组织生产带来很大的困难,企业资金流动和周转显得非常吃紧。

电网改造加大给变压器行业带来新机遇 电力变压器行业现状分析

近日,国家能源局印发《配电网建设改造行动计划(2015-2020年)》。行动计划提出,通过实施配电网建设改造行动计划,有效加大配电网资金投入在电网中涉及最大的就是电力变压器了,电力变压器是发电厂和变电所的主要设备之一。

电力变压器的作用是多方面的不仅能升高电压把电能送到用电地区,还能把电压降低为各级使用电压,以满足用电的需要国家电网公司的工作重心和发展战略 对于整个电力产业有重大影响,配网自动化和农网改造工作的落实将带动变配电领域的快速发展,尤其是变压器市场需求总量、招投标数量将大大增加,全球变压器 市场将逐渐向中国倾斜,尖端产品的应用有望在中国取得更好效果。

据市场数据显示,,2011年全国电力变压器的产量达14.3亿千伏安,同 比增长6.86%。2011年中国电力变压器制造行业规模以上企业有1461家;实现销售额2901.40亿元,实现利润总额166.08亿元,资产规模 为2638.40亿元,产品销售利润为339.72亿元。2013年我国发电设备产量约1.2亿千瓦,约占全球总量的60%,相对于年均5000万 -6000万千瓦的装机水平而言产能过剩严重,而常规火电机组产能过剩的矛盾更加突出。2014年,我国电网投资额为4118亿元,占电力总投资的 53.04%。

电力变压器如何实现产业革新

在行动计划中提出要加快建设现代配电网的发展,优化电源与电网布局,加强规划衔接,促进新能源、分布式电源、电动汽车充电基础设施等多元化负荷与配电网协调有序发展。

在电网的改造中,增加电网资金的投入将会为变压器市场需求量增加提供了强劲动力,给变压器行业带来了机遇和挑战,促使变压器行业得到了快速发展,预计在十三五期间,我国变压器产业规模还将持续增大。

随着电网改造的投入加大,我国的变压器市场增长迅速,目前已成为国际第二大市场,将引领全球配电网建设的发展。农网改造将直接增加电网建设投资,为电力设备制造业做大蛋糕份额,变压器产业将迎来新的发展机遇期。

在新的机遇下,电力变压器市场不断扩大的同时,也要求着变压器产业进行新的升级,特别是在智能化发展的情况下,节能型、智能型变压器的研发、制造、销售、使用、维护将成为主流。

随着我国电网改造的不断进行,新能源发电行业的快速发展,为变压器带来了较好的发展空间,也成为电力变压器企业抢占细分市场领域,扩大业务范围的重要方向。

市场红火的背后

中国变压器行业辉煌的年代从上个世纪的七八十年代一直到本世纪的2008年左右一直保持一个高速增长且有较高盈利的环境,虽然在2003—2008年期间原材料硅钢以及铜材的大幅度提价,生产制造成本增加,但是因为旺盛的需求量任然保持着较高的获利,一直处于卖方市场的变压器行业的特殊地位,使得该行业保持着良性发展,我国变压器的设计、制造能力代表了整个电力装备行业的综合技术水平。正是因为行业处于良性发展,企业才有能力投入研发,变压器设计和制造技术不断提高,不仅变压器生产总量位居世界前列,而且掌握了从750千伏到1000千伏特高压交流、±800千伏特高压直流等一大批输变电关键装备研制的核心技术,国际竞争力不断增强。

但是,由于中国变压器行业高速发展的时期,变压器企业的规模扩大,新增项目不断增加,国家的经济增速放缓,房地产市场的低迷,国家对电网投入的减少,一度使变压器产品利润下滑,企业盈利受到严重影响,行业无序竞争加剧,导致一些企业利用低价材料以次充好,市场鱼龙混杂一片混乱。国家电网今年来不断增加非晶合金变压器的采购,对传统硅钢铁芯变压器的冲击也不可小觑,因为国电要求投标企业必须按照规定的比例供应非晶合金变压器,导致一些没有能力生产非晶合金变压器的企业只能眼睁睁的放弃国网的单子,而有些企业为了满足国网的强制要求花高价在市场采购非晶合金变压器贴牌供货。那么非晶合金变压器真的就是如厂家所说的那样节能环保吗?

非也,非晶合金变压器的节能体现在非晶合金具有高导磁率、高电阻率、高磁感、耐腐蚀等优异特性,因此受到业内的追捧,尤其是非晶合金带材的生产商的大力推广,而他们一直在宣传非晶合金材料的好处,从来不愿提到这种材料只能使用于低容量的变压器,而非晶合金铁芯不能再生以及耐腐蚀性将对环境造成严重破坏。

正在加载...

正在加载...