切换行业

切换行业

近日国投电力发布2015年半年报,以下为摘要:

管理层讨论与分析

1、报告期经营情况

报告期内,公司认真研判政策和市场形势变化,抓住经营和发展两条主线,不断开拓发展空间,积极克服用电需求持续不振、上网电价连续下调的困难,努力把握煤炭成本下降的机遇,不断提高专业化、精细化管理水平,公司继续保持健康发展的良好态势。

2015 年上半年主要工作完成情况如下

(1) 经营业绩再创同期历史新高

截至报告期末,公司已投产控股装机 2587.1 万千瓦、权益装机 1580.9 万千瓦,与上年末基本持平。已投产控股装机中:水电 1612 万千瓦,占比 62.3%;火电 909.6 万千瓦,占比 35.2%,新能源 65.5 万千瓦,占比 2.5%。

报告期公司全资及控股企业完成发电量 521.90 亿千瓦时,上网电量 506.87 亿千瓦时,与去年同期相比分别增长了 11.41%和 11.84%。 报告期公司实现营业收入 149.26 亿元,同比提高 2.08 %;实现归属于上市公司股东的净利润24.50 亿元,同比提高 21.54 %;实现基本每股收益 0.3610 元,同比提高 21.51 %。

报告期公司盈利能力大幅增长的主要原因:

水电:报告期公司水电企业盈利同比增长 60%以上,主要原因一是受益于雅砻江水电锦屏一级、二级电站 2014 年下半年新投机组在 2015 年上半年全面发挥效益,以及锦屏一级水库补偿作用充分释放,发电量同比大幅增加;二是报告期收到水电增值税退税,上年一季度无此收入。

火电:报告期公司火电企业盈利同比基本持平,主要原因一是本期火电企业燃煤成本普遍下降,基本弥补了电价下调、电量下降带来的不利影响;二是去年下半年收购湄洲湾一期火电,报告期贡献利润。

报告期末公司资产总额 1,749.84 亿元,较上年末增长 1.37%。资产负债率 75.24%,与上年末基本持平。每股净资产 3.48 元,较上年末增长 2.05%。

(2)开拓发展空间取得新进展

雅砻江水电重点项目开发顺利。报告期末雅砻江水电下游已投产装机 1410 万千瓦,在建项目桐子林电站(4x15 万千瓦)计划年内开始投产;雅砻江中游各电站均获得“路条”,其中两河口、杨房沟两电站(合计 450 万千瓦)已获得核准;雅砻江上游河段规划环评报告和水电规划报告送审等工作继续推进。

公司发展模式创新取得进展。公司通过参与赣能股份非公开发行首次参股电力上市公司,该方案已由赣能股份上报证监会待批,公司参股后将持有赣能股份 33.72%的股权(以最终确认值为准),成为第二大股东,有利于公司发挥自身优势,拓展江西电力业务。公司主动适应电改带来的机遇和挑战,2015 年 7 月 7 日与兰州新区签订了电力智能园区示范项目合同书,投资新增配电网建设,为下一步介入售电业务领域探索和积累经验。

丰富的项目储备助力可持续发展。2015 年以来,雅砻江水电杨房沟电站(150 万千瓦)、国投南阳(2×100 万千瓦)、湄洲湾二期(2×100 万千瓦)、国投云南风电二期(4.8 万千瓦)、国投哈密风电景峡 5B 项目(10 万千瓦)等共计 564.8 万千瓦的发电项目陆续获得核准,为公司可持续发展奠定了坚实的基础。

(3) 重点工作扎实推进

安全管理和节能减排。公司继续深化安全生产红线意识,加强应急管理和安全管理体系化建设,确保安全管理全覆盖。通过深化对标管理,加强节能升级和技术创新,多措并举促进节能减排。报告期公司未发生一般及以上直接责任事故及电力安全事件;公司控股火电企业完成供电煤耗 314.34 克/千瓦时,同比下降 1.64 克/千瓦时;控股火电企业发电厂用电率 5.87%,同比提高0.13 个百分点,主要原因是市场需求不足,机组负荷率降低;控股水电企业发电厂用电率 0.15%,同比降低 0.01 个百分点。控股火电企业脱硫、脱硝设备配置率 100%。

电力营销。受需求不足等因素影响,公司电力营销仍面临较大压力。报告期公司火电及雅砻江水电外送江苏水电上网电价下调,控股企业平均上网电价为 0.339 元/千瓦时(含税),同比降低 0.017 元/千瓦时。报告期公司控股企业设备利用小时 2017 小时,同比降低 82 小时,高于全国平均利用小时 81 小时。其中:火电企业设备利用小时 2190 小时,同比降低 210 小时,高于全国平均利用小时 32 小时。水电企业设备利用小时 1971 小时,同比提高 21 小时,高于全国平均利用小时 459 小时。

燃料成本。把握煤炭成本下降机遇,公司积极推进燃煤采购侧和厂内精细化管理,燃料成本继续下降。报告期内公司控股企业平均标煤单价同比降低 14.1%。 资金平衡。伴随着公司开拓发展空间的新进展、雅砻江中上游开发持续推进,以及火电后续项目基建投入的陆续展开,公司仍面临较大资金需求。为保障发展需要,公司加强了资金平衡相关工作,力争多渠道合理筹措资金,严控融资成本。

内控建设。应对电改和当前市场环境下电价、电量、利用小时大幅波动的情况,公司建立了电力企业盈利能力分析模型,快速计算各项目盈利能力,以适应改革背景下日益复杂的市场竞争。公司继续推进基建全过程管理,以设计为龙头、以制度为规范、以后评价为警示和约束,不断提升基建管理水平。报告期公司进一步修订了全面预算和财务核算管理制度,持续加强财务管控和全面内控。

下半年展望

根据中电联预测:下半年全国电力消费增速有望回升,预计全年全社会用电量同比增长 2%-4%。 全年新投产发电装机超过 1 亿千瓦,同比增长 7.5%左右。预计下半年东北和西北区域电力供应能力富余较多,华中区域电力供需总体宽松,华东和南方区域电力供需总体平衡、部分省份电力供应能力盈余,华北区域电力供需总体平衡、部分省份高峰时段供应偏紧。预计全年发电设备利用小时 4100 小时左右。

公司下半年经营和发展仍将面临诸多压力:电改带来新的机遇和挑战,电力需求不足,竞价和电价调整风险,节能减排的成本压力,公司发展所需的持续资金平衡等。公司下半年将紧密围绕年度工作目标,突出电力营销核心工作,严控成本费用,培育竞争优势,继续推动发展模式的创新,保障发展资金需求,全力以赴保证经营和发展目标的实现。

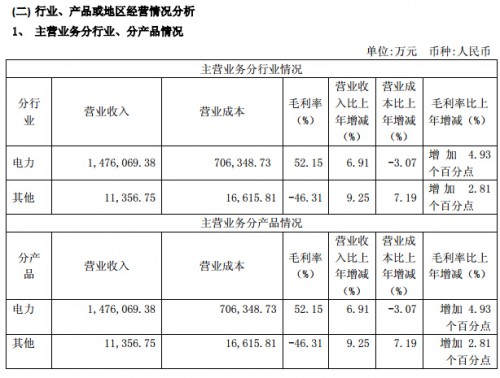

主营业务分行业和分产品情况的说明

电力: 2015 年半年度报告

12 / 133

2015 年 1-6 月,公司电力行业实现主营业务收入 1,476,069.38 万元,同比增长 6.91%。其中,水电得益于雅砻江锦屏一级、二级电站 2014 年投产机组在报告期全面发挥效益,及锦屏一级水库补偿作用,发电量同比大幅增加;火电受发电量、电价下调等不利影响,发电收入同比下降,部分抵减了水电带来的增量效益。

2015 年 1-6 月,公司电力行业主营业务成本发生 706,348.73 万元,基本与上年保持持平。主要原因是火电企业得益于燃煤采购价格下降,发电成本降低,但是锦屏电站投产发电引起水电成本上升,基本抵消了火电成本的下降。

其他:

2015 年 1-6 月,公司主营业务其他项主要为海水淡化、供热等业务,本期实现主营业务收入11,356.75 万元,同比增长 9.25%,主营业务成本发生 16,615.81 万元,同比增长 7.19%,主要原因是国投北部湾新投供热生产公司,本期投产供热。

正在加载...

正在加载...