公司虽在招股说明中称无信托持股,但公司部分股权的收益权却归属于中航信托的一个信托计划;同时,公司今年业绩大幅下滑,子公司的核电业务也曾出现超亿元的巨额亏损。

沈阳鼓风机集团股份有限公司(以下简称“沈鼓集团”)自从2014年12月在证监会网站更新招股书之后就再无消息,直到最近有报道质疑其财务数据造假,沈鼓集团才再度进入公众视野。与此同时,有消息人士向记者反映沈鼓集团存在信托计划持股问题。

公司如何解释财务数据造假质疑?是否存在证监会禁止的信托计划持股?记者就以上问题于6月2日致电公司证券事务代表李顺,但其表示没有注意媒体报道,对信托计划持股也不甚了解。记者于是希望他把信托计划持股问题转达给相关负责人员,但截至发稿前,公司都未能给出合理解释。

信托计划架构设计规避监管

证监会目前不允许公司上市前借信托计划持股,但沈鼓集团通过架构设计规避了该监管要求。

公司上市前存在信托计划持股的,证监会要求必须进行清理,否则不予放行。因为公司IPO前信托计划持股,可能变相突破企业上市前股东人数不得超过200人的规定,通常一个信托计划后面可能有几百个投资人;同时,信托计划持股可能助长内幕交易、利益输送等灰色行为。信托公司要为投资人的相关情况保密,想搞清楚信托计划后面到底是谁并不容易。

沈鼓集团虽在招股说明中称无信托持股,但公司部分股权的收益权却归属于中航信托的一个信托计划。

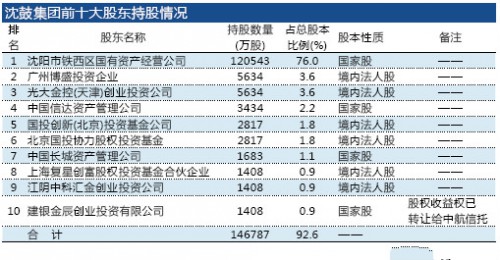

2011年3月31日,沈鼓集团第十大股东——建银金辰创业投资有限公司与中航信托股份有限公司签署了《股权收益权转让协议》,中航信托用“中航信托?天启110号财产收益权投资集合资金信托计划”募集的资金,受让建银金辰所持沈鼓集团股份所对应的股权收益权。但直到2014年8月,建银金辰才告知沈鼓集团股权收益权转让事件。

这个股权收益权是什么呢?就是建银金辰把所持的沈鼓集团股权有关的所有收益(包括建银金辰作为沈鼓集团股东获得的分红,或者将股权处分后所得的收益)转让给中航信托。但在法律上,建银金辰仍为股权包括股权收益权的完全所有人,向沈鼓集团主张收取分红以及处分股权的权利仍由建银金辰行使,只不过建银金辰受到与中航信托之间的合同约束,必须将收取的股权收益等额的资金交付给中航信托。

对此,记者采访到一位信托业人士,他表示,信托计划通过创投公司间接持有拟上市企业的股权收益权,并不属于股权投资。记者又查阅相关资料获悉,这种结构安排可能意在规避信托计划对拟上市公司股权结构的直接介入导致触发披露要求,但这种“变通”或“创新”方式符合证监会的监管指导要求,沈鼓集团是否需要清理中航信托持有的股权收益权,还需看证监会最后的决定。

业绩连年下滑涉嫌国资流失

沈鼓集团近几年净利润连续同比大幅度下滑:2012年下降21%,2013年则下降49%。由于招股书数据只更新到2014年上半年,公司去年最终经营业绩尚未可知。

近日更是有媒体质疑沈鼓集团涉嫌财务造假。2012年至2014年上半年,公司每年均有数亿元乃至十几亿元的营业收入,既没有形成现金流入企业,也没有形成应收款项。这个差额可能是国有资产的流失,或者是企业虚增了营业收入,才致使现金流不匹配。记者就此问题专门向沈鼓集团证券部工作人员求证,但其表示没有关注相关报道,无法做出解释。如果沈鼓集团真的存在虚增收入行为,那么公司在2012年和2013年的实际业绩下滑将更加显著。

核电业务曾被责令整改

作为东北地区重要机械制造国有企业,沈鼓集团如果上市成功,预计将受益于国企改革、“一带一路”等政策利好。

同时,沈鼓集团有望成为“核电概念股”。其全资子公司沈鼓核电在核电用泵市场上有一定竞争优势,另一控股子公司透平机械则为中广核提供余热排出泵等设备。随着2015年初国家核电项目正式重启,核电板块上涨明显。国泰君安认为,核电处在国内大发展和出口前期,核电板块机会至少将持续至2015年底。

但是沈鼓集团能不能赶上这波核电热,还得看其上市进程。其自去年12月更新招股书后再无消息,目前证监会审核状态仍是:已预披露更新。同时,子公司沈鼓核电处于亿元级别的巨额亏损状态,2013年2月更是因核安全设备质量问题被国家核安全局责令整改,当年10月才重获许可。在招股书中,沈鼓集团把该整改事项归结为2013年经营业绩下滑的主要原因。按此说法,在整改事项影响逐渐减少的2014年,公司业绩应该会回暖。

在已上市公司中,与沈鼓集团最具可比性的是陕鼓动力,二者的主要产品均为透平式压缩机。陕鼓动力目前股价为18元左右,市盈率为40倍,估值并不高。市场对陕鼓动力的预期就是身处夕阳行业且景气度下滑的公司,行业天花板比较明显且成长性较弱,所以才导致较低的估值。