切换行业

切换行业

600795 国电电力

买入·6.97元·安信证券

进入2009年后,大渡河流域的瀑布沟、深溪沟和大岗山等一大批水电站将开始陆续投产。公司与河北建投合资开发的内蒙古国电能源项目(股权比例50%),规划建设14台60万千瓦机组和年产4000万吨的煤矿,预计在“十一五”末陆续投产。内蒙古项目和大渡河水电将成为公司未来发展的双翼。

在国电集团完成对二股东股权的收购后,公司在集团内的核心地位重新确定。预计未来仍会有资产注入,对公司业绩影响正面。

公司除了投资电力、煤炭外,金融和电力科技的投资亦开始初见成效,未来这两方面的业务将成为公司收益的重要来源,有利于平滑业绩波动。

公司下属的火电项目中,坑口电厂和煤电联营项目比重较大,在煤价上涨的过程中,享有相对优势。与华能国际(600011,股吧)、华电国际(600027,股吧)等相比,公司控制燃料成本的优势明显。

预计公司2008年~2010年每股收益分别为0.21元、0.33元和0.38元。

总市值:379.71亿元

目标价:8元(12个月)

600886 国投电力

增持·7.71元·安信证券

公司目前共持有7家常规电厂和2家风电厂股权,权益装机容量达到402万千瓦(包括在建),较2007年底的305万千瓦增长32%。新机组主要为华润三期、乌金峡水电站和两个风电,主要集中在2009年投产,因此公司2009年和2010年业绩增长较为清晰。

公司控股的小三峡公司下属有大峡、小峡两座水电站,盈利能力较好,2007年贡献收益占公司净利润的20%左右。由于水电不受煤价影响,这一部分的利润较为稳定,使公司总体业绩受煤价的影响低于其他发电公司。而小三峡公司下属的乌金峡电站即将投产,将继续增加公司盈利。

公司参股30%的华润三期2×100万千瓦已经开工,预计将在2009年左右投产,预计三期完全投产后公司盈利将大幅增长。

作为国家开发投资公司电力业务的核心公司,大股东会不断将优质资产注入上市公司,托管电厂将是公司主要的可选目标。目前公司托管项目的权益容量为344万千瓦,约占公司目前权益容量402万千瓦的86%,另外托管电厂中包括大朝山水电站和天津北疆电厂,未来盈利能力极强。因此国投电力是电力股中资产注入预期最明确、对业绩提升最大的公司之一。

我们预计公司2008年~2010年每股收益分别为0.30元、0.36元和0.53元。

总市值:81.31亿元

目标价:10元(12个月)

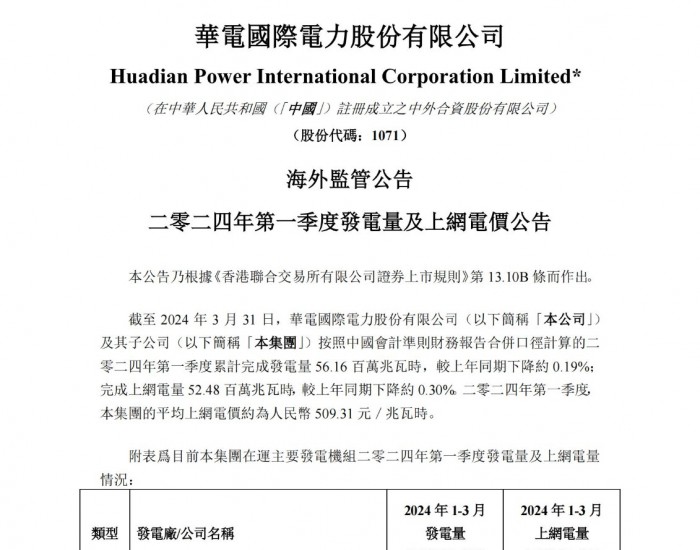

600027 华电国际

增持·4.90元·安信证券

公司在建机组较多,2006年~2008年控股装机容量年均增速达到26%,权益装机容量年均增速达到30%,在大型电力公司中数一数二,其中2006年和2007年增长速度惊人,分别达到37%和48%。

公司拟发行可分离交易债53亿元,其中20亿元将用于收购集团的4家水电、燃气、热电厂,其余用于偿还贷款和在建项目资本金。对公司业绩的影响主要集中在两方面:收购4家电厂的在建项目全部投产后,将为公司带来2亿元左右的收益;可分离转债的利率约为0.8%~1.8%,大大低于目前银行7%左右的贷款利率,每年可节省公司财务费用约1.6亿~2.0亿元。因此本次可分离债的发行对公司业绩影响为正面。

公司是行业内对利用小时、电价和煤价最敏感的公司之一,因此在电价上调过程中理应得到重点关注。

根据我们的盈利预测,公司2008年~2010年的每股收益分别为0.09元、0.26元和0.27元。

总市值:295.03亿元

目标价:7元(12个月)

600011 华能国际

增持·7.17元·安信证券

公司2007年底的可控容量超过3700万千瓦、权益容量超过3200万千瓦,远远高出其他公司,是当之无愧的行业龙头。公司在未来3年将有1500万~1600万千瓦容量的新机组投产并从集团或集团外收购500万千瓦以上的机组。从装机容量增长情况来看,公司未来的成长性仍然值得期待。

公司过去的发展战略是集中精力于发电行业,忽视了煤炭资源的控制,因此在过去几年煤炭价格不断上涨的过程中,受到极大的冲击。目前公司已经开始转变策略,注重对煤炭资源的控制。公司计划到2010年煤炭可控供应能力达到5000万吨/年,港口煤炭储运、中转能力4000万吨/年、煤炭海运能力3000万吨/年。上述目标完成后,公司对煤炭涨价的防御能力将得到极大提升,有利于其盈利的稳定。

公司从集团手中收购新加坡大士能源100%股权,可增加267万千瓦的权益容量。由于新加坡电力市场相对成熟、收益较为稳定,本次收购对公司业绩的影响为正面。

我们预测公司2008年的每股收益为0.17元,2009年为0.38元,2010年为0.44元。

总市值:864.37亿元

目标价:9元(12个月)

600995 文山电力

增持·12.93元·东方证券

截止到2007 年年底其主营业务收入、净利润分别是上市前的3.77倍、4.77 倍,复合增长率分别为28.98%、39.32%。

对于公司盈利情况,与市场普遍看法不同,我们认为按照购电来源进行各业务的盈利分析并不是正确的方法,原因在于电力销售是无法确定其具体来源的,因此应该选择考察企业的综合盈利水平。2004年~2005 年公司销售毛利率有比较明显的提升,但随着外购省电电量增长,综合销售毛利率出现小幅下滑,预计未来几年将继续维持这种趋势。

我们预测文山电力(600995,股吧)2008年~2010 年每股收益分别为0.41元、0.56元、0.66元,三年净利润复合增长率为27.6%。作为一家电网类企业,文山电力业绩并不受燃料成本上涨影响,却又能享受销售电价上调的优惠政策,因此给予“增持”的投资评级。

总市值:51.56亿元

目标价:13.70元(6个月)

600900 长江电力

持有·14.65元·西南证券

若不考虑权重,简单平均的结果是,三峡电价平均每度上调了0.005 元(含税),上调幅度为2%。若考虑权重,简单估算平均上调2.9%。再考虑到2007 年公司发电量中约有32%是由葛洲坝(600068,股吧)贡献的,年售电收入可因此涨2.3%。按半年调价、全年调价分别计算,公司可因此分别增加净利润0.75亿元、1.50亿元,折每股收益分别为0.008 元、0.016 元,增幅分别为1.32%、2.65%。

整体上市后,由于三峡电量占比大增,对公司的利好影响会增至4%左右。由于我们前期对三峡机组的盈利预测较为乐观,在没有财务费用、25%所得税率的情况下,年净利润估算为3.8亿~4.2 亿元左右 。

总市值:1378.87亿元

目标价:15.77元

正在加载...

正在加载...