切换行业

切换行业

本报告致力于提供对计划中的新燃煤电厂中的在建电厂部分的一个概述。它可能不能代表所有可能的在建电厂的情况,但是可以展示其潜在的趋势。历史显示:公开申报的新建燃煤电厂的进展情况并不能准确代表实际新运行的电厂的情况。实际试运行的电厂容量远少于申报的电厂容量。

本报告着眼于那些给美国各个地区提供新电量的火电厂项目¬——这些项目最可能获得极大进展并完成,也最可能有力支持对火力发电企业的新增机组部分的能力做出更准确评估。

本报告的目的是针对那些目前处于进展中的电厂提供相应的看法观点,特别是取得巨大进步而接近商业运行的燃煤电厂。计划项目包括那些从申报的到在建的那些电厂。申报的燃煤电厂并非就一定投入运行,因此可能误导表示电量增加的指标。虽然取消的项目的数量很重要,但是在审批之前或期间出现的项目取消就不正常,因此而没有实际参考意义。审批的或在建的电厂反应了实际的进展情况,并提供该地区可能的新发电能力的情况。暂停或延期的项目可能导致供电能力的增长不足,而影响地区经济的发展。

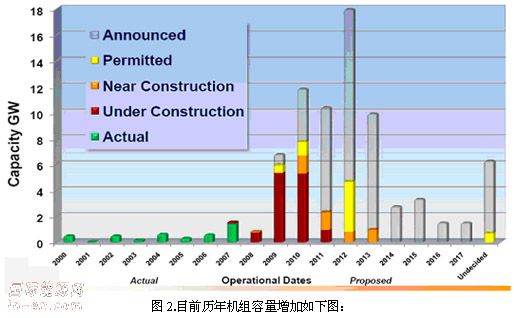

过去历年装机容量增加,如图1。自2000年以来,实际试运行的机组容量比申报的新装机容量小很多。从2000年度报告的申报情况反映来看,将在2005年底计划实现大概12000MW容量的机组,但是只有329MW完成。过去几年的趋势表明大量火电厂新建计划因为延期和项目不确定性而发生改变。

目前燃煤电厂容量增加情况:

上面图2是表1的图表表示;进展中的电厂即那些状态情况为批准、即将建设或在建的项目;进展中的电厂都有个很大的相同点,那就是它们朝着商业运行的方向发展,尽管如此,这些工程中仍然有不同程度的不确定因素;美国能源信息协会(EIA)目前规划到2030年的23年中平均每年新增6000MW装机容量。

从1997到2006年,实际试运行的电厂容量是平均每年293MW;这影响着执行目前电厂规划发展的技术性人力资源的水平。过去三年新增加的机组安装容量为2400MW(平均每年800MW),这只是15000MW(计划在未来三年中实现运行)发展中的电厂机组容量16%。基于目前对火力发电厂技术人才,设备采购和建设的忧虑,必须保证对目前计划的可行性做更深入的调查。

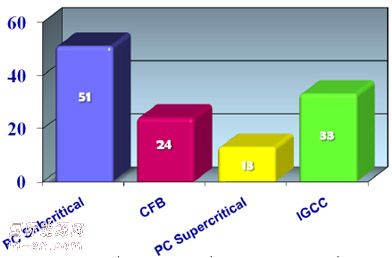

图3.新电厂计划采用的技术

上面图3表3显示:

常规的技术,诸如亚临界和循环流化床机组,将继续在新机组中扮演重要的角色;大量整体煤气化循环电厂开始计划新建,整体煤气化循环电厂以其高效率、清洁环境和捕捉CO2的能力为特色。控制温室效应气体(GHG)的排放是必要的。建议对占相对小比例的先进技术(比如超临界和整体煤气化联合循环电厂)进行运用;这些技术在电厂项目通过审批阶段的情况反映了最近的发展趋势。

由于几年的延期耽误和为维持区域最小发电容量的供给,对新建燃煤电厂发电量的需求日益上升。据预测,到2030年,北美向美国供应的天然气将剧烈下降;由此,新增的燃气发电机组需要依赖进口的液化天然气(LNG)或新的更高效率的该类电厂。核电逐渐地被视为一种选择,但是有实际意义的核电发电容量的增加计划超出这次分析时间范围。ERCOT协会的研究表明:6300MW的风力机组能带动与550MW的热力发电机组相同的负荷(即相当于火力发电的8.7%,由于在用电高峰期时风力发电的不可靠性制约了其发展)。

潜在的煤炭法案针对“大量增加的电量对相应的煤炭的获取和储备需求”提出了要求;同时法案要求发展等量的或更多的发电容量以支持经济的发展。

总 结

从历史来看,有关新燃煤电厂开发的申报情况并不能合理地表示实际新安装的机组容量。目前火力发电的发展情况表明:大约1/3的申报的发电容量通过了审批或进入建设期。考虑到通过近期实际电厂完成情况反映出的不确定性,目前的电厂试运行计划可能不能完成,针对这种情况需要更多的调查研究。如果燃煤电厂按期完成的要求不能达到,这就导致地区增加发电容量不足而不能支持电网要求和经济的增长-NERC协会的2007年长期可靠性评估报告将提供重要的前景。先进技术的发展,诸如超临界和整体燃气联合循环机组,虽然它们已经在近期更多的得到申报,却停滞不前,根据社会实际情况的变化也可能需要立法支持。

正在加载...

正在加载...