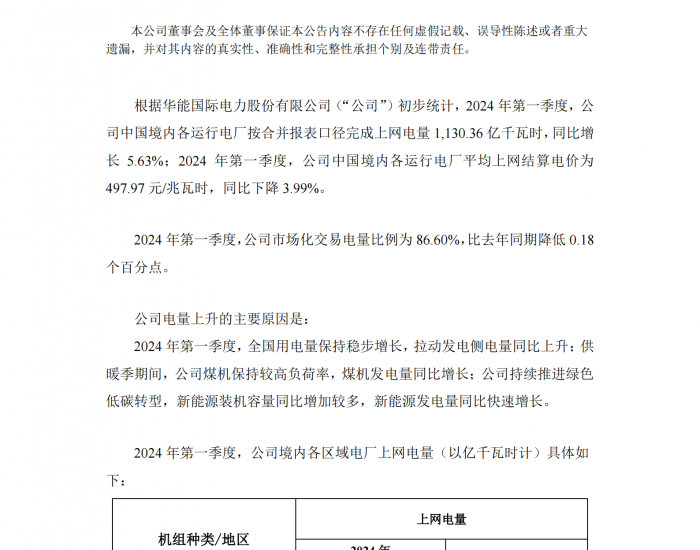

切换行业

切换行业

公布半年报:公司2011年上半年实现营业收入640.5亿元,同比增长31.1%,实现归属于母公司净利润11.8亿元,同比下降41.8%,实现每股盈利0.08元,业绩基本符合预期。

营业收入大幅上升:公司二季度营业收入较一季度环比上升约10%,营业毛利率上升1.8%,主要原因在于二季度发电量上升和上网电价上调,公司火电机组上半年利用小时同比上升140小时,二季度同比上升80小时,部分火电子公司上网电价得到上调,并且上网电价自2010年开始上调所得到的收益也计入二季度营业收入中,增加4.87亿元,预计公司二季度上网电价环比上升6.1%。上半年新加坡大士能源、浙江玉环、上海石洞口电厂、燃气电厂及四川水电与深圳能源表现较好,新收购资产表现较差,其中新加坡上半年多机组检修,大士能源积极竞价上网,发电量与电价均实现增长,收入同比大幅上升40.67%,贡献净利润约7亿元。此次上网电价上调后,今年公司火电上网电价平均提高0.93分/千瓦时,除此之外,公司上海两个燃气发电机组今年也提价3.6分,提升公司业绩。

煤价上涨削弱盈利能力:尽管公司上半年营业收入大幅上升,但上半年标煤价同比上升9.55%,单位成本同比上升8.35%,二季度标煤价环比上升3.2%,上网电价上调难以抵消煤价上涨影响,公司电力与热力整体营业利润率同比下降1.8%,火电电厂盈利不乐观;除此之外,由于长期借款上升110亿元以及公司平均贷款利率上调,公司财务费用同比大幅上升58%至36亿,削弱公司盈利能力。

装机规模将保持增长:北京热电二期预计将于今年年底采暖季到来前投产,可新增发电能力92.3万千瓦,新增供热面积1300万平方米,根据公司规划,今年预计新装机700万千瓦左右,其中15%-20%是洁净能源,明年计划500万千瓦左右,公司装机规模将保持增长。

维持“中性—A”投资评级:综合考虑贷款利率上调,煤炭价格上扬,装机容量上升等因素,给予公司2011-2013年的EPS至0.22、0.25和0.31元,维持“中性-A”评级,目标价确定为5.00元。

风险提示:煤价上涨 在建工程延后T_Graph

正在加载...

正在加载...