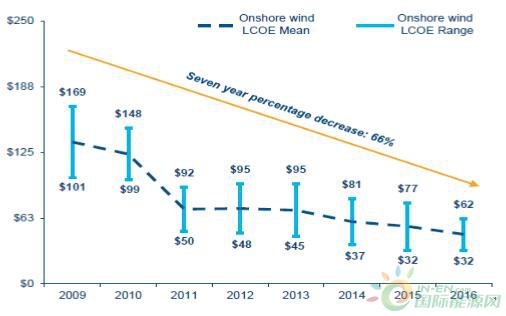

1、全球风电度电成本下降带动风电装机发展

全球陆上风电的度电成本,不断下降,经济性提升,同时多个国家都有补贴政策,带动全球风电新增装机容量快速发展。

2009-2016 年,全球陆上风电的度电成本,下降了 66%。

全球陆上风电的单位成本不断下降(美元/MWh)

数据来源:公开资料整理

全球风电新增装机容量,2002-2009 年经历了高速发展期,年均复合增速达到 27%,2010-2016 年,波动较大,整体发展进入平稳期,年均复合增速为 5%,但增量的绝对值较大。

全球风电新增装机容量与同比增速(GW、%)

数据来源:公开资料整理

全球风电累计装机容量与同比增速(GW 、%)

数据来源:公开资料整理

从全球风电新增装机容量的地区构成来看,中国的占比不断提升,超过 40%,成为最大的增量市场。其次是美国(15%)、德国(10%)、印度(6.6%)、巴西(3.7%)等。

2016年全球风电新增装机容量的地区构成

数据来源:公开资料、智研咨询整理

中国对全球风电新增装机容量的占比

数据来源:公开资料整理

二、政策支持,风电消纳比例不断提升

国内风电新增装机容量快速发展,近年有所波动,总体上进入平稳增长的阶段。2006-2016 年的 10 年间,年均复合增速超过 30%,是当之无愧的成长性行业。

2011 年和 2012 年,风电行业出现了并网消纳困难、弃风限电严重、质量事故频发等发展瓶颈,产业进行调整转型,新增装机同比有所下滑。而由于 2015 年抢装潮透支需求,2016 年新增装机同比下降了 24%。

国内风电新增装机容量与同比增速(GW 、%)

数据来源:公开资料整理

国内风电累计装机容量与同比增速(GW 、%)

数据来源:公开资料整理

全国与地方区域,都大力推动电网建设建设,消纳新能源。

《电力发展“十三五”规划(2016-2020 年)》指出,推进电力系统智能化,增强灵活性和调节能力。依托电力外送通道,有序推进“三北”地区可再生能源跨省区消纳 4000万千瓦,存量优先。

7 月份,青海特高压项目正式纳入国网公司“十三五”电力规划,青海两个“千万千瓦级清洁能源基地”开发即将提速。其中规划,青海至河南直流特高压通道工程电压选择±800 千伏,直流送电距离约 1500 多公里,最大送电容量按 1000 万千瓦考虑。国内风电消纳比例在不断提升,除了火电、水电以外,风电正成为重要的发电量来源。

国内风电消纳比例不断上升

数据来源:公开资料整理

三、风电产业链由国内企业主导,中游整机制造集中度较高

风电产业链中,整机制造的集中度较高,而风电叶片是关键的零部件。与整机制造企业的合作关系,是叶片企业发展壮大的一个重要因素。

风电产业链示意图

数据来源:公开资料整理

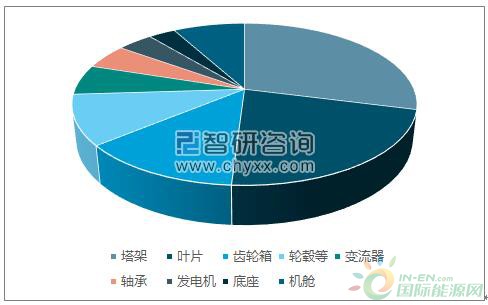

从风电机组的成本构成来看,风电叶片的成本占比达到 20%。估计风电叶片目前每年的市场规模约为 150-200 亿元。

风电机组的成本构成,风电叶片是关键的零部件

数据来源:公开资料、智研咨询整理