目前,国际上传统的提供融资获得总承包的模式(FEPC)越来越少,全球工程建设市场出现了以“投资、带资拉动总承包”的新模式,成为国际市场上政府及业主广泛采用的模式。本文以拉美地区智利为例,在“投资、带资拉动工程总承包”的新模式下,从商业环境分析入手,在电力开发、电网现状、电力消纳、外汇管理等方面,浅析智利电力市场投资环境,在“一带一路”战略总体规划和历史机遇下,为中资企业在智利国别市场的发展提供参考。

1对外投资必要性分析

1.1中资企业面临压力

从中国过去十年来的发展及需求看,随着中国经济的不断发展以及对资源需求的不断高涨,中国很多行业、企业面临着多重竞争压力,如:国内严重的产能过剩、劳动力成本迅速提高、企业资本回报率下降、出口环境进一步恶化等,这多种因素的相互交织,正在加快我国企业对外投资的速度。

同时,我国多年来实施的出口导向型政策取得了明显的成效,积累了大量的外汇储备,充足的外汇储备为我国企业进行对外投资提供了坚实的物质基础。

在中国经济外向型发展及产能转移战略指导下,“走出去,走进去,走下去”是企业当前需要迈出的战略步伐,通过在海外兼并、入股、全资购买及投资开发等多种方式,进军海外资源及能源性项目投资,进行全球性的战略布局。

1.2工程总承包模式的转变

近年来,中资企业在海外发展的过程中,以融资带动工程总承包模式(F+EPC模式)承揽了众多业务,其快速增长大大加快了中国企业走出去的步伐。但这种模式也导致了这些国家主权贷款额迅速上升,国家主权信用等级逐步降低,国家债务比例基本接近国际货币基金组织规定的风险设定数值。

考虑到上述原因,原有的FEPC模式逐渐被市场逐步放弃,而出现了以“投资、带资拉动工程总承包”的新模式。以市场调配资源,形式上呈现为总承包合同项下的延期支付模式、BT、BOT、PPP等方式,带资承包逐步成为国际市场上政府及业主广泛采用的模式。

从市场需求来看,全球工程建设市场对承包企业实施带资承包和对外直接投资的需求不断加大,并已经逐渐形成中资企业海外发展的主导方向。尤其是在智利、墨西哥等拉美国家,政府及业主为缓解财政预算压力,充分利用承包人的资金能力和财务杠杆效应,以市场建设项目的模式发展本国的基础设施建设。

综上所述,无论是从国内市场合理转移过剩产能方面,还是国际市场的总承包模式转变方面考虑,通过对外投资,获取先进技术,提升自身管理水平,企业“走出去、走进去、走下去”的战略部署——以投资带动企业走出去——是走向国际工程建设市场的新途径。

2智利商业环境分析

2.1与中国关系

2.1.1政治关系

智利是第一个同中国建交的南美洲国家,1970年12月15日两国建交。自建交以来,双方高层接触频繁,在国际多边领域方面保持了良好合作。

2014年7月,习近平主席与巴切莱特总统在巴西利亚举行的中拉领导人会晤期间,两国元首举行双边会见;11月,巴切莱特总统来华出席亚太经合组织领导人第二十二次非正式会议并进行工作访问,习近平主席同其会谈,李克强总理、俞正声政协主席分别会见。2015年5月,李克强总理对智利进行正式访问。

2.1.2经贸关系

中智经贸合作发展顺利。中国与智利于2005年11月签订了自由贸易协定,协定规定智利对大部分中国产品进口实行零关税,对于中国投资电力行业商实行免进口增值税等政策。

2016年6月,中国建设银行智利分行作为智利人民币清算中心正式开业,结算额为500亿人民币,这意味着中国投资人将有可能在智利直接使用人民币投资和进行贸易。

目前,中国是智利全球第一大贸易伙伴、第一大出口目的地国和第一大进口来源国,智利是中国在拉美第三大贸易伙伴和进口铜的最大供应国。

2.1.3文化关系

两国文化交流始于上世纪50年代,双方签有文化和科技合作协定。2014年5月,孔子学院拉丁美洲中心在智利首都圣地亚哥成立。2015年9月,中智天文大数据中心正式揭牌。2015年12月,外交部部长助理孔铉佑率团视察智费雷站等4国南极科考站。双方在地震和天文领域的交流与合作进展顺利。

2.2宏观经济及评级

智利是拉美地区主权债务评级最优的国家,世界排名第23位。全球三大信用评级公司对智利国家信用做出的评级都在AA-以上,智利总体经济环境评价为“稳定”。

智利位于南美洲西南部,人口约1740万人,国土面积76万km2。智利政治环境稳定,经济持续稳定发展,市场经济机制完善,是目前拉美国家中治安最好的国家之一,境内无恐怖组织和战乱,为投资者提供长期稳定可预期的良好环境。

2.3国家电力市场政策

20世纪70年代以来,智利全面推行对外开放及私有化政策,水资源、土地、电力、电信、供水、航空、金融等服务行业对国内外私人资本全面开放。

电力市场从发电、输电、配电,到电力交易,全部私有化运作。政府负责制定并协调执行国家能源政策、法规、条例,对国家电力安全负总责,负责管理电力市场的各类交易行为,电力管制的程度把控等。政府部门管理公开、透明,不介入企业经营行为。

智利是拉美地区腐败程度最低的国家之一。

2.4商业环境和经济自由度

智利为世界经济合作与发展组织OCED成员国之一,法制健全,法制化水平较高。企业和个人普遍重合同、守信用,商业和金融等领域诚信体系较完善,相关法规对违法商业行为处罚较重,为守法经营者创造了较为公平的竞争环境,商业信用环境较好。根据世界银行对全球185个经济体2013年商业环境的评估结果,智利的整体商业环境排名第37位,远超拉美平均水平。

智利也是全球最自由的经济体之一,市场准入方面限制较少,对外资实行国民待遇,外资企业在当地注册后即可享受与本国企业同样待遇。美国传统基金会对全球177个国家的经济自由度进行评价。2013年,智利以79分排名第7位,居拉美国家首位,并超过了美国、德国、日本等发达国家。

2009年到2014年期间,智利吸引了1220亿美元外商投资,主要来自美国、荷兰、西班牙、英国及加拿大。

3电力开发及电网现状

智利电力系统经过从1978年开始改革,到1982彻底结束。主要分为发电、调度、输电、配电四部分,国家电力委员会CNE为主要政府管理部门。

3.1电力开发现状

智利是传统化石能源短缺的国家,生产少量石油、天然气和煤炭,主要依靠进口。从全国电网整体来看,智利最主要的能源类型是火电,主要燃料包括煤炭、天然气及柴油。

从电力能源分布来看,北部太阳能资源丰富,中部以风电资源、太阳能资源和少量水电资源为主,南部主要以水电资源和少量风电资源为主。

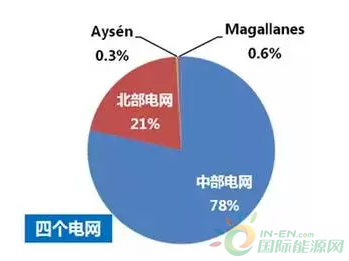

截止2015年9月,智利全国电力总装机约20,239MW。其中,中部和北部电网的总装机容量占到了全国装机总容量的99.6%,分别占比78.5%和20.7%,南部两个小电网装机容量较小,占全国总装机容量的0.3%和0.6%。

图3.1智利全国电力构成比例图

3.2电网现状

智利全国由四个电网组成,分别是中部电网SIC、北部电网SING、以及两个位于南部偏远地区的小电网艾森Ayséy和麦哲伦Magallanes。

智利地形东西狭窄,南北极长,四个电网之间遥远的距离使得全国的联网变得很困难,目前的四个电网彼此之间都是独立的。

图3.2智利电网比例图

截止到2015年底,智利全国电网总装机20,239MW。

中部电网总装机容量15,925MW,其中40.6%是水电,47.7%是火电,5.1%是风电,4.0%是生物质,2.0%是光伏,还有0.6%的其他科技,中部电网的用户以家庭和商业用户为主。

图3.3中部电网电力构成比例图

图3.4北部电网电力构成比例图

北部电网SING的总装机容量是4,202MW,整个电网中火电占总量的94.1%,0.4%是水电,2.1%是风电,3.4%是光伏,北部电网的用户以大工矿企业为主,占到了总消耗量的90%。

图3.5中部电网和北部电网用电户比例图

智利输电网络的线路总长度15057.2km,输电网络分为骨干输电网络、配电输电网络和附加输电网络三部分。骨干输电网络主要是高压输电线路,主要是220kV线路和部分500kV线路;配电输电网络主要是中压及低压输电线路,联通骨干网络和配电商或居民用户,有33kV、44kV、66kV、110kV和154kV不同电压等级;附加输电网络是发电商或大企业客户自建的线路,作用是发电商将所发电量输入骨干或配电网络,或者大企业客户直接从骨干或配电网络取电。

智利电力行业没有国有企业,从发电、输电、变电和配电均为私人企业。外国资本广泛参与电力生产和供应各个环节。企业根据市场需要自行决定发电量。

4电力消纳及运行机制

4.1电力消纳

根据智利2000-2014的用电统计,年负荷增长率约为5%。2015年由于矿业低迷,增长率有所回落到3.5%。未来几年,将随着全球经济复苏,用电需求仍会以较快的速度增长,智利国家能源局预测,2015-2024年中部和北部电网年用电增长率将为4.46%-6.08%。

为此,政府出台一系列法律法规,发展大中型水电和非传统可再生能源,2015年通过的非传统可再生能源发展规划,规定保持原有2025年可再生能源发电占比20%的计划,2035年到达50%,2050年达到70%。并设定了对所有发电企业可再生能源发电配比,对未达到比例的企业处以罚金,或可向可再生能源发电企业购买发电容量。

同时,智利对于不同的电源点有着不同的入网优先级顺序,为:径流式水电→小库容水库式水电站→风电和光电→煤电→天然气→大库容水库式水电站→库容液化天然气→柴油,见图4.1。

图4.1智利不同电源点入网优先次序

综上,从电力需求、发展规划、政策支持等各方面保证了智利可再生能源发电的消纳问题。

4.2电力运行机制

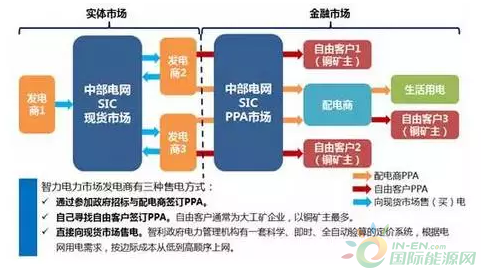

智利电力系统运行实现完全智能化管理,电站上网可采用现货市场竞价上网和签署PPA供电协议两大类,上网售电次序和发电量分配完全由系统自动调节。按下图,实体市场上发电商可从电网实时卖出或买入电量,金融市场上则主要由用电户从电网或配电商处买电。

图4.2智利电力市场售电方式

在现货市场,电站上网顺序仅与发电可变成本相关。电网某一接入点各类型电站按发电可变成本从低到高的顺序依次上网,低可变成本所发电量全部上网后,次低级电站才能上网,当所接入的电站发电量满足该时段所有需求后,剩余电站无法再上网;当需求中的两个电站可变成本相同时,则平均分配发电量。发电可变成本主要包括燃料成本、设备维护成本、配件和耗材成本、环境监控成本、废料处理成本等。所有发电企业每周须向经济调度中心报送其可变成本,经济调度中心即根据此数据设定所有电站的上网优先级,经济调度中心有权对其进行核查,其他企业有权监督或提出质疑。依照上述规则,各类能源通常的上网优先级顺序从高到低是可再生能源(小型水电、光伏、风电)、大型水电站、煤电、天然气、柴油。

智利电力市场另外一种售电模式为通过PPA协议,PPA的获取有两种方式,一种为发电商通过参与政府组织的大型PPA招标获取,另一种为发电商可通过与大客户自由谈判获取,PPA协议将界定售电模型、时段及电价。这种以PPA模式售电的弊端在于卖电方必须保证买电方的用电需求,如由于发电商问题无法按时供电,则需要遵循上述规则在现货市场买电以履行PPA所规定的电量保证。

4.3电价分析

智利电力市场发电商的收入分为两部分,电量电价收入和容量电价收入,电量电价收入即为电站实际售电的电量收入,容量电价取决于电站的“稳定容量”,稳定容量即电站的最低可用容量,取决于电网年用电需求和该电站最低发电量,由政府核算确定。容量电价由政府部门每半年核准一次,2015年下半年容量电价在7.2美元/kW/月,容量电价收入=单位容量电价ד稳定容量”。

表4.1不同电源点的稳定容量界定

电量电价为投资电站的核心收入,主要通过PPA电价或现货市场的实时电价:

综上,根据各方机构对2020-2040年现货电价的预测,2019年后,随着新的超高压输电线路工程完成,中部和北部电网实现互联互通,全球经济回暖,智利铜矿业复苏,用电需求上升等因素的刺激,电价开始回升,此后一直保持稳步上升,预计2020年-2040年之间可以电价应保持在平均80-90USD/WMh的水平。